Analyse économique

novembre 2023

États-Unis : des finances publiques inquiétantes

Le vendredi 10 novembre, l’agence de notation Moody’s a annoncé revoir sa perspective sur la notation des États-Unis de neutre à négative, ouvrant ainsi la voie à une dégradation dans les prochains mois. Alors que Moody’s est la dernière agence à considérer le pays comme un émetteur de qualité maximale, doté de la note AAA, Fitch a dégradé sa note à AA+ en août dernier, et Standard & Poor’s l’avait fait en 2011. Les motifs évoqués sont le niveau très élevé des déficits et la polarisation politique.

Il faut dire que l’actualité budgétaire récente aux États-Unis a de quoi valider ces inquiétudes. Fin mai dernier, les États-Unis sont passés près du défaut, après plusieurs mois où la Chambre des Représentants a refusé de voter une augmentation du plafond d’endettement, que le Trésor se doit de respecter. Seul un accord in extremis, sans réel impact sur les finances publiques américaines d’ailleurs, a évité ce scénario du pire. Plus récemment, en l’absence d’accord sur un budget pour l’année fiscale 2024, qui a commencé au 1er octobre, une résolution prolongeant les niveaux de financement de l’année dernière jusqu’au 17 novembre a été votée aux forceps, coûtant au passage sa place au speaker de la chambre Kevin McCarthy, qui a depuis été remplacé par un représentant de la droite du parti républicain Mike Johnson. Ce dernier vient de proposer une résolution budgétaire qui financerait certains ministères jusqu’à mi-janvier et d’autres jusqu’à février. Cette proposition ne s’accompagnant pas de baisse de dépenses, elle provoque la colère de la droite du parti républicain sans pour autant gagner les faveurs de la Maison Blanche et des démocrates. Le risque d’un « shutdown » n’a donc pas disparu. Ce shutdown verrait un certain nombre de départements du gouvernement fédéral à l’arrêt tant qu’un budget n’est pas voté.

La question budgétaire est pourtant bien d’actualité. Malgré une activité économique très bien orientée et un taux de chômage parmi les plus bas des cinquante dernières années, le gouvernement américain affiche un déficit de 6,3% du PIB pour l’année fiscale 2023, parmi les plus hauts de l’histoire américaine hors COVID et périodes de guerre.

Pour bien comprendre les enjeux, un détour par la structure des finances publiques américaines est nécessaire. Contrairement à ce qu’on pourrait penser, les États-Unis ne sont pas un des pays où la dépense publique est la plus faible. La dépense publique américaine représentait 38,5% du PIB en 2019, dernière année avant le COVID. À comparer à une moyenne de 40,8% pour l’OCDE, et un record de 55,4% pour la France. Le niveau américain est proche de celui du Japon mais très supérieur à un pays comme la Suisse à 33,3%.

Les Etats-Unis sont un État fédéral. En réalité près de la moitié de cette dépense publique est faite au niveau des États. À l’exception du Vermont, ceux-ci ont pour obligation d’exécuter des budgets à l’équilibre. Le déficit provient donc intégralement du niveau fédéral. À ce niveau sont assurées la plus grosse partie des dépenses de protection sociale. Celles-ci ne dépendent pas d’un budget mais des droits ouverts par différents programmes. Elles ne sont donc pas votées annuellement, à l’inverse du budget de la sécurité sociale en France. Pour les réduire, il faudrait modifier les droits ouverts par ces programmes tous très populaires.

En revanche tout un ensemble de dépenses sont soumises à un vote annuel. Il s’agit principalement de la défense et d’autres activités régaliennes, mais aussi des départements de l’éducation, des transports ou d’autres dépenses de développement.

Ces dépenses discrétionnaires représentent maintenant une partie relativement limitée de la dépense publique. Sachant que la moitié de celles-ci concerne la défense, un budget sur lequel les coupes sont quasiment un tabou politique, cela ne laisse en fait qu’un peu plus de 3,0% du PIB de dépenses fédérales sur lequel le congrès vote pour essayer de réduire un déficit de 6,0%.

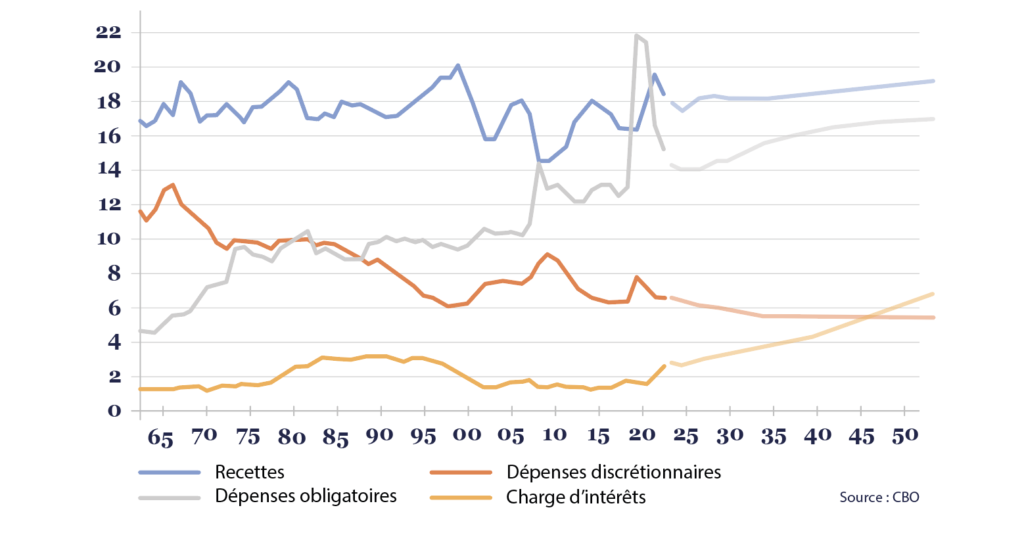

L’équation est d’autant plus insoluble que, comme le montre le graphique ci-dessous, les dépenses obligatoires, principalement de santé et de retraite, vont augmenter structurellement. Comme par ailleurs ces niveaux de déficit mettent la trajectoire de la dette durablement à la hausse, la charge d’intérêts va fortement augmenter. À tel point que l’organisme de chiffrage du budget du congrès estime que le déficit va converger vers 10% à l’horizon de 30 ans, mettant ainsi la dette publique sur une trajectoire encore plus explosive.

États-Unis : recettes et dépenses fédérales en pourcentage du PIB

La teneur des débats actuels ne semble donc pas à la hauteur des enjeux auxquels les finances publiques américaines sont confrontées. Dans le contexte actuel de polarisation politique, l’obtention d’un consensus sur ces questions semble extrêmement compliquée. Une crise sera-t-elle nécessaire pour que les gouvernants agissent sur ces questions ? SI oui quand se produira-t-elle ? Car comme le disait l’économiste Rudiger Dornbusch, en économie, « les crises mettent toujours beaucoup plus de temps à arriver que ce que l’on pense, mais elles se déroulent alors plus vite que ce que l’on pensait possible. »