Analyse économique

janvier 2016

« Le Brésil, un pays d’avenir et qui le restera longtemps ? »

Cette citation, dont l’origine est tantôt attribuée à Clémenceau, tantôt à de Gaulle, retrouve depuis quelques trimestres une actualité certaine. Le pays semble englué dans une crise politique dont on ne voit pas bien comment il sortira. Celle-ci a pour origine des accusations de corruption lancées contre d’importants dirigeants politiques, dont la présidente Dilma Roussef qui risque d’être destituée. Mais le Brésil nous intéresse car il est aussi l’illustration des limites d’une certaine politique de développement économique.

Si l’on veut comprendre la crise économique que traverse le Brésil, il faut remonter au début des années 2000. A cette époque, le Brésil a pu tirer profit du « Plan Real » (la monnaie du pays) destiné à endiguer une inflation galopante. A la suite du « plan Real » (la monnaie nationale) dans les années 1990 destiné à casser l’hyperinflation, la persistance de déficits courants relativement importants expose le pays aux caprices des investisseurs internationaux. Pour s’assurer leur confiance et lutter contre l’inflation, la banque centrale a toujours maintenu des taux d’intérêts à un niveau relativement élevé. Le pays doit faire l’objet d’un plan d’aide du FMI en 1998. L’économie accélère à nouveau avant de ralentir en 2001 sous l’effet du défaut argentin et d’une crise de confiance liée à la possibilité de l’élection de Lula, vu alors comme un dangereux gauchiste à la sauce Chavez. Face à ces turbulences, le pays doit à nouveau négocier avec le FMI un plan d’aide en octobre 2002, juste avant l’élection de Lula.

Une fois élu, Lula rassure les marchés, notamment par la nomination de Mereiles à la tête de la banque centrale. Les mesures de rigueur portent leurs fruits, la confiance revient et la croissance accélère rapidement pour atteindre 5,6% en 2004. L’inflation qui avait atteint 17% en 2003 est repassée sous les 10% et entame une baisse régulière en 2005. A ce moment-là, la banque centrale a commencé à baisser son taux directeur qui frôlait les 20%. Courant 2006, les taux courts atteignent des niveaux historiquement bas. L’objectif avoué est d’encourager le recours au crédit dans une économie où l’endettement est nettement moins développé qu’ailleurs. L’abondante liquidité interne et externe permet de financer ce développement du crédit.

Entre 2006 et mi-2015, le poids de la dette des ménages et des entreprises dans le PIB fait plus que doubler. Parallèlement, on observe une dégradation des comptes courants qui est initialement masquée par l’excédent réalisé sur les produits de base. Cette augmentation de la consommation se solde par un accroissement des importations de produits manufacturés car la capacité de production du Brésil n’augmente pas assez vite. Le mouvement a été amplifié par la nette appréciation du real brésilien qui a plus que doublé face au dollar entre 2002 et 2011.

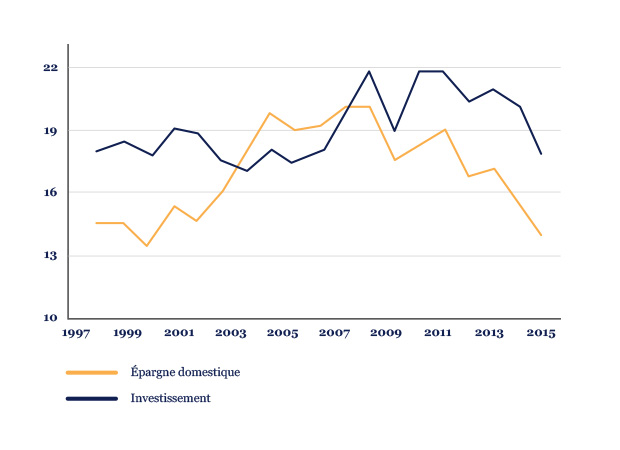

Cette perte de compétitivité a renforcé le problème historique du Brésil qui est un manque d’épargne domestique qui contraint fortement la capacité du pays à investir. En n’investissant pas assez, le pays ne peut pas augmenter sa croissance potentielle, mais ceci est relativement masqué par les effets richesses liés au niveau du prix des matières premières.

Brésil : épargne domestique et investissement en pourcentage du PIB

Le retournement de ceux-ci à partir de 2011 enraye la mécanique. Le compte courant amplifie sa dégradation car la baisse de la balance en produits de base s’ajoute aux effets sur la balance en biens manufacturés d’une consommation toujours bien orientée grâce au crédit.

Lorsque la baisse du prix des matières premières s’accélère à partir de mi-2014, le solde budgétaire commence également se dégrader, ce qui pèse sur la confiance des investisseurs et sur la devise. La baisse de la devise augmente l’inflation par ses effets sur le prix des biens importés, ce qui oblige la banque centrale à remonter ses taux. Tout ceci se faisant dans un contexte de défiance politique exacerbé.

Que faut-il faire ? Le pays doit remettre de l’ordre dans ses finances publiques et maintenir une politique monétaire de nature à lutter contre l’inflation. Mais ceci a évidemment un coût en termes de croissance. Le gouvernement est-il prêt à le payer ?

Quelles leçons peut-on tirer du cas brésilien ? Premièrement, sauf de rares exceptions, les pays producteurs de matières premières sont presque toujours soumis au « malaise hollandais » qui fait que l’enrichissement grâce aux matières premières entraine toujours une perte de compétitivité du reste de l’économie. Deuxièmement, les politiques qui visent explicitement à soutenir le développement du crédit sont rarement bien inspirées. C’est vrai du Brésil, cela a été vrai du développement du crédit « subprime » aux Etats-Unis. Troisièmement, le développement économique requiert toujours un investissement élevé.

Mais aussi quelles leçons tirer pour notre économie nationale ?

Quelques parallèles sont frappants :

- L’écart entre la puissance apparente et l’équation sociale, qui se caractérise par les faiblesses de l’éducation et le chômage de masse.

- Des investissements, en infrastructures notamment, insuffisants : l’Etat, les collectivités locales et les grandes entreprises publiques ont privilégié salaires, retraites et assistance au détriment de l’investissement.

- Une bureaucratie étouffante : Etat fédéral, le Brésil empile comme nous les tranches d’administration qui permettent le développement de la corruption à tous les niveaux.

- Des classes moyennes qui voient leur situation relative se dégrader et qui ne perçoivent aucune amélioration des services publics, dans les transports notamment.

- Un excès de fiscalité qui encourage l’économie parallèle et la fraude.

Autant les solutions qui existent à l’étranger doivent être examinées pour résoudre nos problèmes domestiques, autant les échecs des autres sont bons également à nous prévenir des menaces qui pointent.