Analyse économique

décembre 2019

Retraites : peut-on faire autre chose que remonter l’âge de départ à la retraite ?

La France est paralysée par les grèves en opposition à la réforme des retraites proposée par le gouvernement. Cette réforme vise à remplacer la quarantaine de régimes de retraites par un système universel.

Sur la base des informations disponibles, elle ne semble pas impliquer une augmentation de l’âge de départ à la retraite. Et pourtant….

Comme le montre le dernier panorama sur les retraites de l’OCDE, la France reste un des pays où les départs en retraite sont les plus précoces. 60,8 ans pour les hommes et femmes contre 65,4 et 63,7 en moyenne dans l’OCDE, ou encore 64,0 et 63,6 ans en Allemagne.

Cette faiblesse de l’âge de départ à la retraite se conjugue à une générosité en terme de taux de remplacement pour faire de la France un des pays où les dépenses publiques de retraite pèsent le plus dans le PIB, pas loin de 14% contre 8-9% en moyenne dans l’OCDE.

Il faut toutefois relativiser cette mesure car les systèmes de retraite reposent en général sur trois piliers qui fonctionnent dans des proportions différentes : un système public obligatoire, un système privé obligatoire et un système volontaire qui prend généralement la forme d’un fonds de pension.

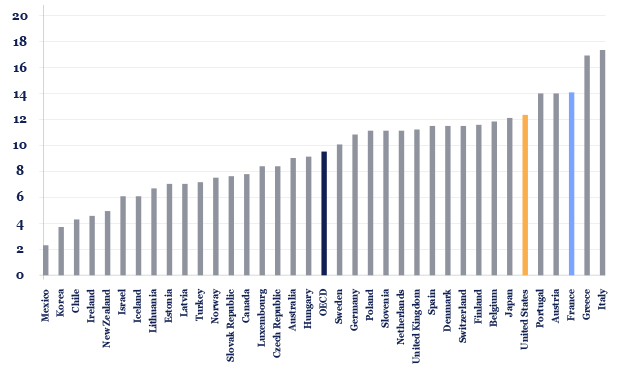

La prise en compte de l’ensemble de ces piliers a tendance à réduire les écarts avec des pays comme les Etats-Unis, où les fonds de pension contribuent à l’essentiel de la couverture des retraites. Ainsi, si le système public n’y assure que 7% du PIB en dépenses liées aux retraites, l’ensemble des prestations de retraites s’élève à 12,3% du PIB contre 14,1% en France.

Dépenses totales de retraites (systèmes privés et publics)

en pourcentage du PIB

Quelle que soit l’organisation du système de retraite, ce dernier assure le transfert d’une partie des ressources produites par une économie vers des acteurs qui ne font plus partie de la population active et ne participent donc pas à la production du PIB.

Ce transfert peut se faire à partir de cotisations pesant sur les salaires, d’impôts, ou encore de dividendes et d’intérêts dans le cas de fonds de pension. Ce n’est que dans le cas où un fonds de pension a investi une partie des actifs à l’étranger que les revenus de substitution peuvent en partie ne pas provenir du PIB produit dans le pays.

Ceci signifie donc qu’en réalité, le niveau de dépenses liées aux retraites et l’équilibre de ce système ne dépendent que de :

• la part de population à la retraite et de son rapport à la population active, et donc de l’âge de départ à la retraite ;

• le niveau des pensions versées ;

• la part du PIB prélevé pour les retraites, défini par le niveau des cotisations prélevées ou par le montant des revenus générés par les actifs détenus par les fonds de pension, et donc par le montant épargné chaque année au titre de la retraite.

L’exemple français qui repose sur des prélèvements sur les salaires montre l’impact d’années d’augmentation des cotisations sur le coût du travail et donc sur la capacité à produire dans le pays.

L’exemple néerlandais qui lui repose sur les fonds de pension montre que dans le contexte de taux d’intérêts extrêmement bas du fait des politiques actuelles des banques centrales, un système de retraite, pourtant très bien géré, se voit menacé de réduire le montant des pensions servies.

Dès lors, quel que soit le système, si l’on veut maintenir un niveau correct de pension, il n’y a d’autre solution que de reculer l’âge de départ, ce qui a le double avantage de réduire la taille de la population retraitée et d’augmenter la production potentielle de nos pays, et donc la capacité à financer les transferts sociaux tels que les retraites.

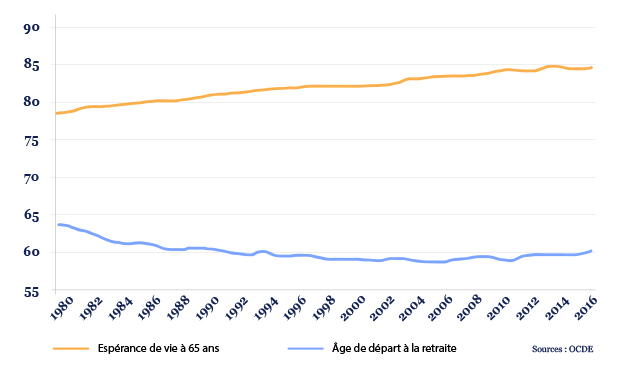

Rappelons que l’espérance de vie restante pour un homme de 65 ans est passé de 14 ans en 1980 à 20 ans. Sur la même période, l’âge de départ à la retraite est passé de 64 ans à moins de 60 ans pour repasser à 60,5 ans en 2008.

France : espérance de vie à 65 ans

et âge de départ à la retraite

Cherchez l’erreur…