Analyse économique

février 2021

Comment mesurer l’impact de la crise sur les entreprises européennes ?

La publication des comptes sectoriels de la zone euro du troisième trimestre permet de se faire une idée de l’impact de la crise sur la situation financière des entreprises de la zone euro. Évidemment, ces données concernent l’ensemble des entreprises et masquent des divergences fortes entre les différents secteurs, certains étant très pénalisés par les mesures de restriction, d’autres bénéficiant en fait du contexte actuel.

Une manière d’évaluer cet impact est de regarder l’évolution du revenu disponible brut des entreprises, c’est-à-dire ce qui reste à une entreprise pour investir. Ce montant se calcule à partir de l’excédent brut d’exploitation auquel on retranche les loyers, intérêts, dividendes, impôts, contributions sociales payés. C’est en gros la capacité de l’entreprise à financer son investissement sans recours au financement externe, en capitaux propres ou en dette, grâce à ses propres flux de liquidités (cash-flow). Elle prend en compte les transferts publics aux entreprises, sauf ceux ayant trait à l’investissement.

Si l’on retranche de ce revenu disponible brut l’investissement (net des éventuelles aides afférentes), on obtient le besoin de financement que les entreprises doivent obtenir des autres acteurs financiers : lorsque ce solde est négatif, les entreprises doivent avoir recours à des apports de dette ou de fonds propres. C’est la mesure de la réelle évolution du bilan des entreprises. En effet, regarder seulement l’augmentation de la dette des entreprises masque le fait que celles-ci ont également accumulé des dépôts dans des proportions historiques.

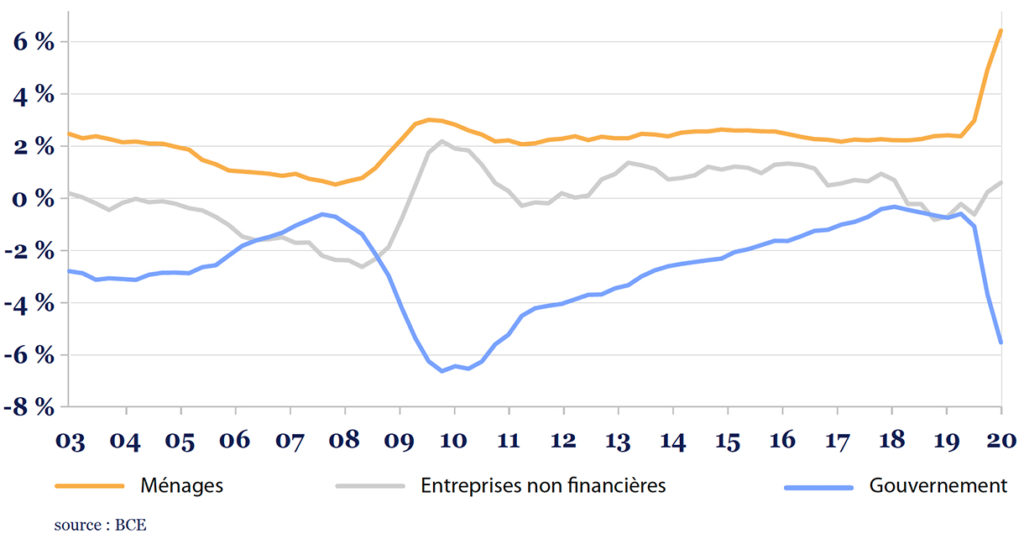

Pour supporter la baisse de ressources d’activité liée à la crise de la Covid-19, les entreprises ont pu réduire leur investissement pour faire face, mais les données disponibles semblent montrer qu’au-delà de l’effet « mécanique » du confinement du printemps sur la production, elles n’ont pas trop eu recours à ce moyen. Finalement, à l’échelle de la zone euro, l’impact sur les entreprises est assez limité. Comme le montre le graphique ci-dessous, entre transferts publics et épargne forcée, c’est le bilan financier des ménages qui s’est le plus amélioré alors que celui des entreprises s’est à peu près maintenu.

Zone euro : capacité (+) ou besoin (-) de financement des agents économiques

(cumul sur un an, % PIB, T2 2020)

Pour résumer, dans les différents pays, l’action des pouvoirs publics a consisté à trois choses:

1- remplacer des revenus d’activité

2- se substituer aux agents économiques ou supprimer un certain nombre de dépenses (chômage partiel, loyers, cotisations sociales…)

3- assurer la liquidité via des prêts

Les deux premiers types de mesure voient leur impact reflété dans l’évolution du revenu disponible brut.

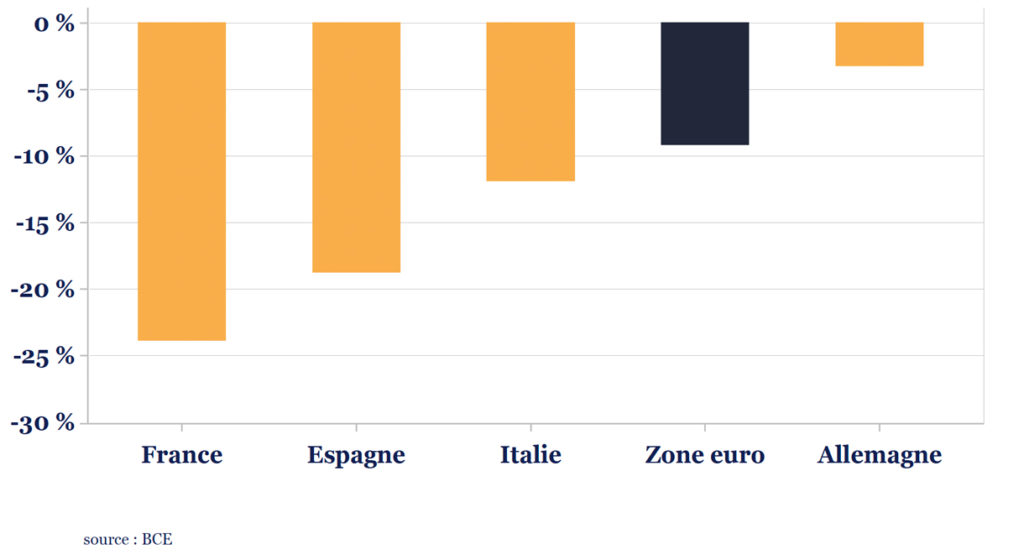

Ce revenu disponible brut était en baisse de 9% pour l’ensemble de la zone euro sur les neuf premiers mois de l’année par rapport à la même période en 2019. En 2003, 2009 et 2012, la baisse avait atteint 5 à 6%.

Cette évolution marque en fait des évolutions très contrastées au sein de la zone euro. Selon cette mesure, les entreprises françaises ont perdu 24% de leur revenu disponible brut contre seulement 3% pour les entreprises allemandes.

Zone euro : revenu disponible brut des entreprises,

T1-T3 2020 / T1-T3 2019

Comment expliquer un tel écart ?

La perte d’activité en France, approximée par la baisse de la valeur ajoutée sur la période, est légèrement supérieure à celle de l’ensemble de la zone euro : 11% contre 8%.

En revanche, la perte d’excédent brut d’exploitation est bien supérieure : 21% contre 10%. En cause, le niveau moindre des marges en France qui, malgré leur amélioration récente, restent très inférieures au reste de la zone euro. En 2019, la marge opérationnelle des entreprises françaises était de 33% contre environ 43% en Allemagne, en Espagne et en Italie. C’est sans doute fort de ce constat que le gouvernement a nettement augmenté le niveau de soutien aux entreprises lors du deuxième confinement de novembre. Les données du quatrième trimestre montreront probablement une amélioration.

Aux États-Unis, où la baisse d’activité a été moindre, le soutien s’est concentré sur les petites entreprises dans le cadre du Paycheck Protection Program. Il a pris la forme de prêts ayant vocation à être transformés en subvention si les entreprises respectent certains critères, notamment de préservation des effectifs. La conditionnalité est suffisamment légère pour que ces prêts aient été traités comme du revenu dans la comptabilité nationale, notamment pour les travailleurs indépendants couverts.

Ces grands agrégats économiques cachent beaucoup d’hétérogénéité, mais il est compliqué de se faire une idée plus précise de l’impact sur les entreprises de la crise Covid-19. Les données microéconomiques manquent notamment pour les entreprises non cotées qui sont sans doute les plus touchées.

Mais il semblerait que l’impact soit finalement moins mauvais que ce que l’on aurait pu craindre. Les chiffres du quatrième trimestre montrent notamment un investissement dynamique dans les pays ayant publié des données détaillées sur le PIB (États-Unis et France). C’est peut-être un signe d’une santé financière des entreprises meilleure qu’anticipée.

Au-delà de l’impact de la baisse d’activité durant le régime de confinement, se posera surtout la question des entreprises qui ne retrouveront pas un niveau de génération de trésorerie suffisant par rapport à leur endettement lorsque l’activité retournera à la normale. On peut penser à certains secteurs déjà fragiles avant la crise du fait de tendances lourdes qui ont accéléré pendant la crise. S’il est beaucoup trop tôt pour lever les mesures de soutien à la production, une fois que l’activité reviendra à la normale, il faudra faire le tri pour éviter la prolifération d’entreprises « zombies ».

Notre point « Eco » du mois de janvier faisait la part belle à la citation d’un économiste éclairant nos lecteurs sur la nature des besoins et l’exclusivité qui devait rester au consommateur de les qualifier en

« essentiels » ou secondaires et à l’interdiction qui doit être faite à toute autorité de s’y substituer au risque de compromettre nos libertés fondamentales. Dévoilons le nom de cet auteur : Raymond Barre, manuel d’économie politique PUF, 10e édition 1975, p13.

Raymond Barre (1924-2007), qui conduisit la libération des prix, sut mettre en œuvre certains raisonnements fondamentaux ne se rapportant pas qu’à la science économique, mais aussi à un système de valeurs d’une économie respectueuse des libertés.