Analyse économique

octobre 2015

Dans la tête d’un banquier central

Quand le FMI, l’OCDE, la Banque Mondiale et différentes banques centrales s’expriment tous sur le même sujet, et de façon parfois contradictoire, on peut en tirer au moins deux conclusions. La première, c’est que le sujet est d’importance. La seconde, c’est qu’il est compliqué ! Mais quel est le sujet, au fait ? Il s’agit rien moins que de la politique monétaire de la Réserve Fédérale, la banque centrale des Etats-Unis.

Après avoir maintenu son taux directeur proche de zéro depuis fin 2008, après avoir acheté plusieurs trillions d’actifs financiers, Janet Yellen, la présidente de la Fed, a en effet clairement dit que le temps était venu d’entamer la normalisation de la politique monétaire. Les uns disent qu’il est trop tôt, les autres qu’il faut se hâter. Au-delà de la question de ce que doit faire la Fed aujourd’hui, c’est l’occasion de rappeler ce qui détermine la politique monétaire des grandes banques centrales.

La plupart des banques centrales ont pour objectif de cibler l’inflation à moyen terme pour la contrôler. Certaines, dont la Fed, ont également un objectif lié à l’activité économique, maximisation de l’emploi entre autres, mais généralement l’objectif d’inflation domine. Pour les pays développés, la plupart des banques centrales veulent atteindre un niveau d’inflation autour de 2 %. Pour atteindre cet objectif, les banques centrales agissent directement et indirectement.

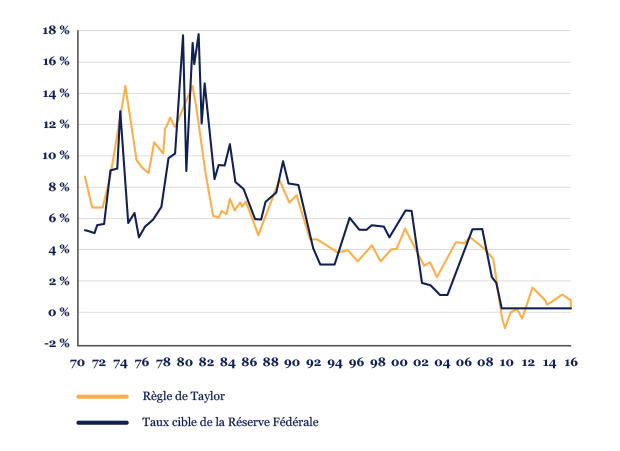

L’action directe repose sur la vision suivante. En schématisant, on considère qu’une économie, lorsqu’on la regarde du côté offre de biens et services, peut produire un montant donné d’activité économique sans pousser l’inflation à la hausse ou la baisse. Ce montant dépend de sa taille, de sa productivité,… On l’appelle le potentiel d’activité. Dans les faits, du côté de la demande de biens et services, l’économie n’est presque jamais à ce niveau-là. Elle va donc alterner des phases où elle est au-dessus de ce potentiel d’activité et des phases où elle est en dessous. Lorsque l’activité est au-dessus, le taux de chômage est très bas, ce qui renforce le pouvoir de négociation des salariés, poussant donc à la hausse les salaires, mais aussi le prix des facteurs de production comme les matières premières. Ceci conduit in fine l’inflation à la hausse. Inversement, lorsque l’activité est en dessous de son potentiel, cela pousse l’inflation à baisser. Dès lors, en influant sur l’activité économique, la banque centrale peut tenter de piloter l’inflation. Pour ce faire, elle utilise l’arme des taux d’intérêts. En relevant ou baissant son taux directeur, elle fait monter ou baisser le niveau général des taux d’intérêts. Plusieurs canaux de transmission (coût du crédit, prix des actifs, taux de change) influent alors sur la demande globale. Par exemple, on voit bien l’impact que peut avoir la remontée des taux obligataires sur la construction résidentielle. Cette relation a été modélisée par la règle de Taylor qui met en relation le taux de la banque centrale, l’inflation et la croissance.

États-Unis : taux de la FED et règle de Taylor

L’action indirecte porte quant à elle sur les anticipations des agents économiques. Si les banques centrales convainquent ceux-ci qu’elles vont tout faire pour atteindre leur objectif et réussir, elles arrivent à progressivement ancrer ces anticipations dans l’esprit des gens. Les gens se disent que l’inflation sera d’environ 2% parce que la banque centrale le leur a dit et qu’ils la croient. Ce faisant, ils intègrent ce chiffre dans leurs calculs économiques (fixation des prix, négociations salariales) et l’inflation finale, fruit de ces calculs, se rapproche de cet objectif.

L’action de la banque centrale met toujours du temps à se diffuser dans l’économie réelle. La politique monétaire doit donc se piloter à la manière d’un paquebot : en ayant toujours à l’esprit où l’économie devrait être dans un à deux ans. Par ailleurs, des facteurs exogènes peuvent influencer temporairement l’inflation : brutale augmentation des prix matières premières, hausse de la TVA. Généralement, l’effet de ces chocs s’estompe au bout de quelques temps.

L’histoire des trente dernières années montre comment ces deux types de politiques des banques centrales interagissent. Après la poussée inflationniste des années 70, les banques centrales ont dû agir très brutalement sur les taux d’intérêts pour casser la spirale haussière qui s’était mis en place. En revanche, après avoir éloigné le spectre de l’inflation dans les années 90, elles ont pu se reposer davantage sur l’action indirecte en pilotant les anticipations des investisseurs.

Après avoir pu mener leur politique monétaire de manière assez classique pendant près de trente ans, les banques centrales ont mis en place des politiques d’achat de titres pour aller plus loin que les seules baisses de taux. Il fallait répondre à la crise récente, mais leur analyse de l’économie reste assez similaire à ce qui a été évoqué ci-dessus.

Que doit donc faire Janet Yellen ? Selon nous, il est temps pour elle de commencer à remonter les taux directeurs car si l’inflation n’est pas encore là, le marché de l’emploi aux Etats Unis s’est nettement amélioré. Le taux de chômage a baissé de presqu’un point par an depuis quatre ans et il est maintenant proche du niveau en dessous duquel la Fed estime que les pressions inflationnistes vont se produire. Dans ce contexte, attendre que l’inflation accélère pose le risque de devoir remonter les taux plus rapidement que prévu, causant ainsi davantage de perturbations qu’avec une remontée plus précoce mais aussi plus progressive.