Analyse économique

mars 2024

Europe : la surprenante résistance de l’emploi face à la stagnation de l’activité

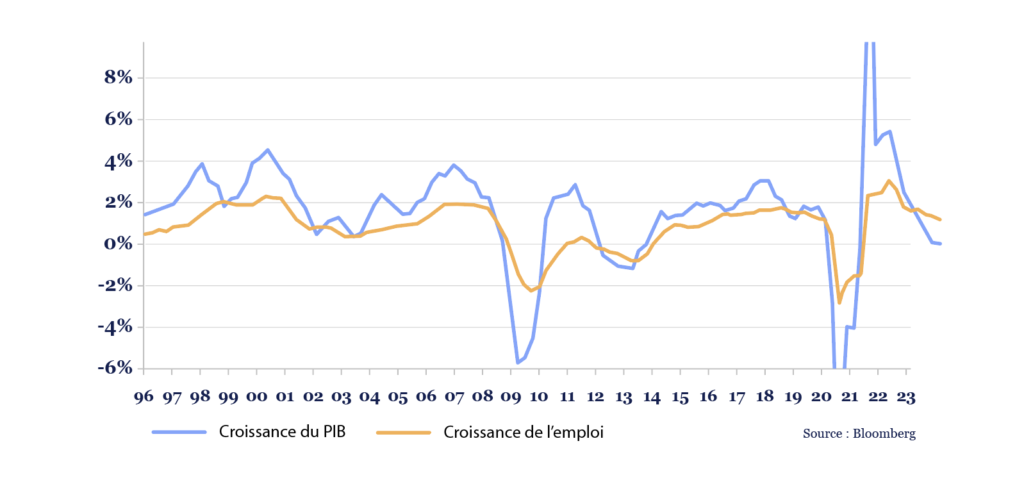

Le PIB de la zone euro fait du surplace depuis près de dix-huit mois, ce qui n’a pas empêché le taux de chômage de se stabiliser sur un plus bas historique à 6,4%. Cette stabilisation du taux de chômage s’est même faite avec un accroissement des effectifs notable. Comme le montre le graphique ci-dessous, il est en réalité très rare d’observer une croissance de l’emploi très supérieure à celle du PIB en dehors des périodes de récession (2008-2009, 2012-2013 et 2020). C’est pourtant le cas depuis près d’un an.

Zone euro : croissance sur un an de l’emploi et du PIB

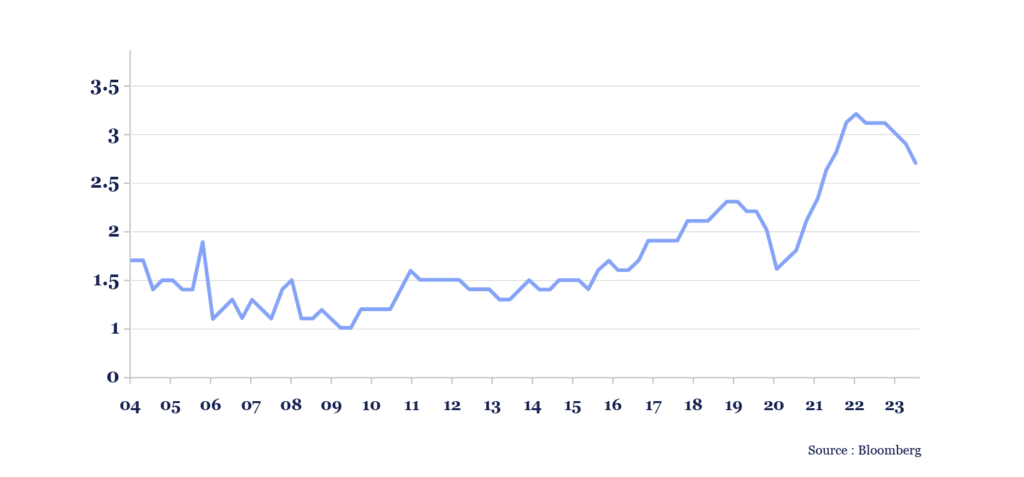

Comment s’explique cette résistance de l’emploi ? La période Post-Covid a été caractérisée par une tension exceptionnelle du marché du travail. Les offres d’emplois ont fortement augmenté, bien au-delà des niveaux pré-COVID comme le montre l’évolution du taux d’emplois vacants.

Zone euro : taux d’emplois vacants

Confrontés à ce marché du travail très tendu, les entreprises ont procédé à une rétention des effectifs. Deux indicateurs le confirment : un indicateur de la Commission Européenne construit à partir d’enquêtes qui mesure effectivement cette rétention mais aussi par l’évolution du nombre d’heures travaillées en moyenne. Après avoir tendanciellement baissé jusqu’en 2013, celui-ci s’était stabilisé à environ 390 heures par trimestre en moyenne. Dans la période post-COVID, il s’est stabilisé à 383 heures, ce qui constitue une baisse de 2%.

Si les travailleurs européens avaient retrouvé le nombre d’heures travaillées d’avant le COVID, accomplir le nombre d’heures travaillées du T4 2023 aurait nécessité 3,8 millions de personnes en moins, ce qui aurait fait grimper le chômage à 8,5% au lieu de le voir baisser à 6,5%.

Cette résistance de l’emploi a sans doute permis à la zone euro de ne pas basculer en franche récession en ne pesant pas davantage sur les revenus des salariés et sur la confiance des ménages.

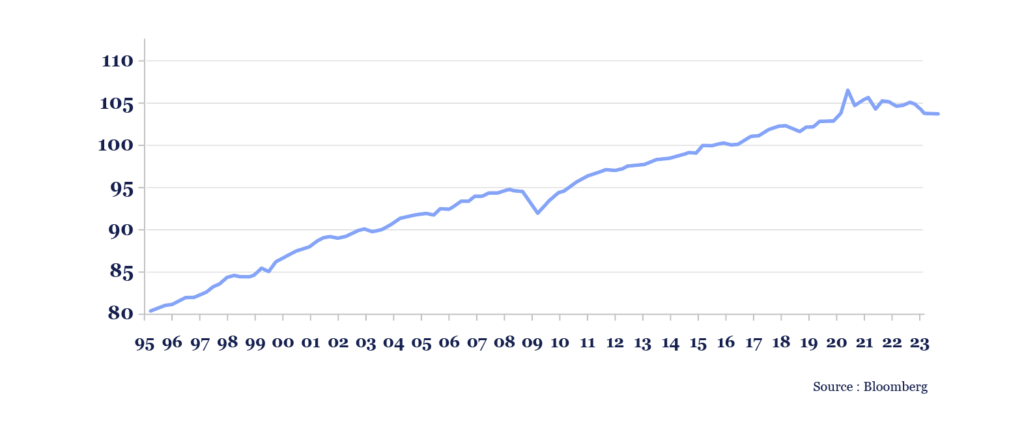

Si l’on multiplie l’emploi dynamique par ce nombre d’heures travaillées en baisse, le nombre total d’heures travaillées a en fait progressé de 3,5% entre fin 2021 et fin 2023 alors même que le PIB n’a progressé que de 2,0%, ce qui veut dire que la productivité a baissé sur la période. Historiquement un ralentissement de la productivité s’est accompagné d’une baisse de la profitabilité des entreprises mais dans la période récente, l’inflation forte a sans doute permis aux entreprises de sauver les meubles.

Zone euro : productivité horaire du travail

Tout ceci confirme le caractère très surprenant du comportement du marché du travail dans ce contexte post-COVID : la faiblesse de la croissance a été absorbée à la fois par une baisse du nombre d’heures travaillées et par une baisse de la productivité. La question est aujourd’hui de savoir si l’on observera un retour à la tendance sur ces variables, ce qui aurait pour conséquence de ralentir fortement les créations d’emplois, ou s’il s’agit de nouveaux niveaux d’équilibre auquel cas toute réaccélération de la croissance retendrait fortement le marché du travail, générant une nouvelle accélération des salaires et de l’inflation.