Analyse économique

avril 2024

Finances publiques :

jusqu’ici tout va bien ?

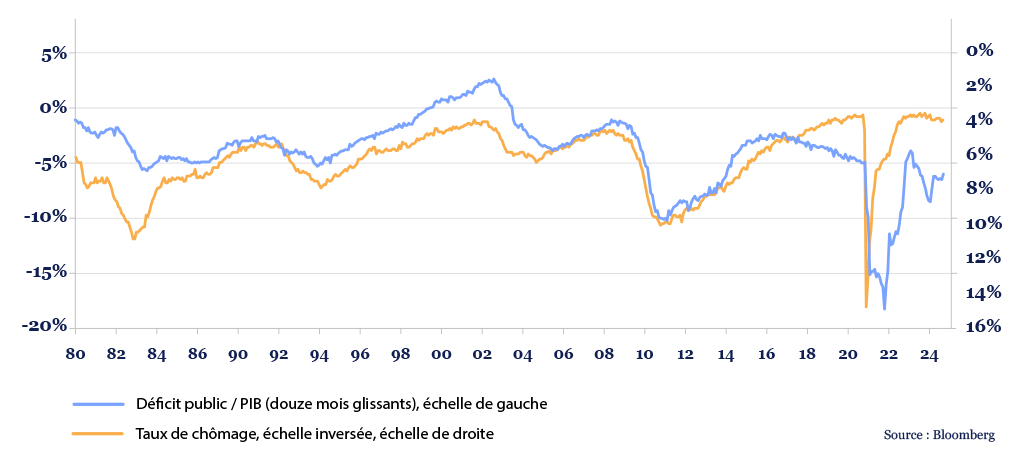

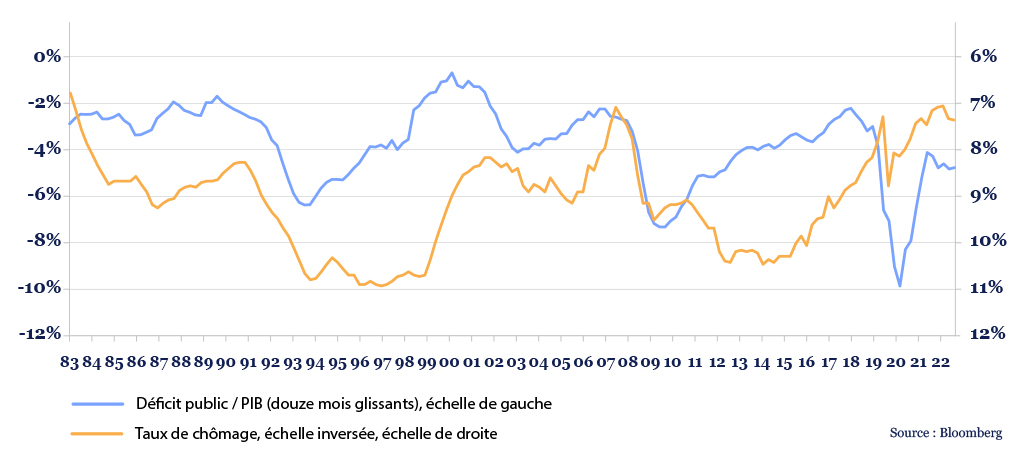

Le début d’année a été marqué par des révisions en hausse des niveaux de déficit 2023 dans un certain nombre de pays européens, mais aussi par de nouvelles estimations budgétaires à long terme aux États-Unis qui voient le déficit déjà élevé à 6,3% se rapprocher des 10% à long terme. L’élément le plus perturbant reste que les niveaux actuels de déficit, 5,5% en France, 7,2% en Italie, 6,3% aux États-Unis, sont des niveaux qui correspondent historiquement à des périodes de crises économiques profondes marquées par un taux de chômage élevé.

Historiquement, on observe en effet une bonne corrélation entre le niveau des déficits et le taux de chômage. Lorsque le taux de chômage est bas, c’est généralement que l’activité économique est bien orientée, ce qui soutient les rentrées fiscales et limite les dépenses publiques liées aux stabilisateurs automatiques, toutes ces choses qui comme l’assurance-chômage permettent d’amortir les chocs économiques.

Mais comme le montre les graphiques ci-dessous, cette relation s’est cassée dans un certain nombre de pays. Le mouvement a commencé aux États-Unis avec l’arrivée de Donald Trump au pouvoir début 2017. Pour la France, la dégradation semble commencer en 2019 mais cela s’explique par la transformation du Crédit d’impôt pour la compétitivité et l’emploi en baisses de charges qui avait augmenté le déficit de 2,1% à 3,0%. Mais la tendance post-COVID reste la même, un déficit historiquement élevé alors que le chômage est sur un de ses plus bas niveaux des quarante dernières années.

États-Unis : déficit public et taux de chômage

France : déficit public et taux de chômage

Pour l’instant, les marchés ne semblent pas très inquiets si l’on en juge par le niveau actuel des taux longs qui restent dans la plupart des pays inférieurs aux taux courts. Les taux courts sont fixés par la banque centrale mais les taux longs obéissent à une logique de marché (qui peut être influencée par la banque centrale) et reflètent les anticipations des investisseurs sur la trajectoire à long terme des taux courts mais aussi une prime de terme liée aux risques sur l’inflation mais aussi aux inquiétudes des agents sur les finances publiques.

Comme le montre le graphique ci-dessous, cette prime de terme reste pour l’instant très faible.

États-Unis : estimation de la prime de terme à dix ans

Le risque actuel est qu’à l’instar de ce qui s’est passé pour certains pays de la zone euro au début des années 2010, une dégradation de la conjoncture qui pourrait se produire dans les prochaines années n’entraine une augmentation mécanique du déficit et que les inquiétudes des investisseurs ne resurgissent à ce moment-là pour faire remonter la prime de risque.

Comme le dit l’adage, le meilleur temps pour réparer sa toiture, c’est lorsque le soleil brille. Malheureusement, aucun des deux probables candidats à la Maison Blanche ne semble disposé à ce genre de mesures.