Analyse économique

octobre 2023

Inflation : où en sommes-nous ?

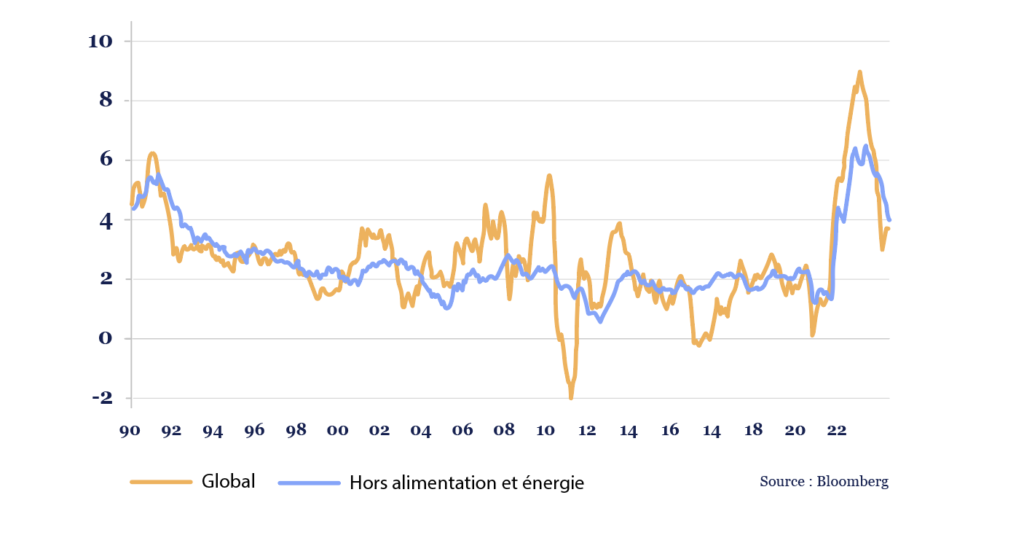

En décembre dernier, La Décade faisait un premier point sur la poussée actuelle d’inflation, principalement concentré sur les États-Unis. Vu d’aujourd’hui, l’inflation américaine semble en voie de normalisation. Si l’inflation hors alimentation et énergie maintient sur les prochains mois son niveau moyen des trois derniers mois, elle devrait converger vers les 3% selon l’indice des prix à la consommation, ou vers 2,5% sur le déflateur de la consommation hors alimentation et énergie, la mesure préférée de la Réserve Fédérale. C’est mieux que les 6% atteints en octobre 2022, mais sans doute encore trop aux yeux de la banque centrale américaine qui va donc maintenir la pression des taux élevés pour juguler les pressions inflationnistes. Mais ce début de désinflation devrait l’amener à se contenter de maintenir ses taux au niveau actuel sans les remonter davantage.

États-Unis : indice des prix à la consommation, glissement annuel

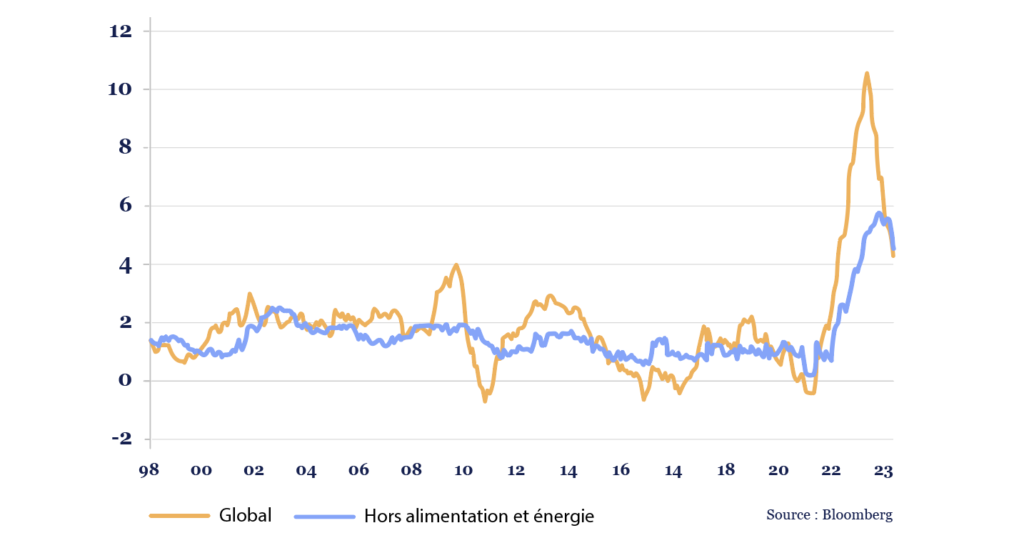

En Europe, on observe des progrès mais plus récents et plus faibles. Après avoir dépassé les 10% il y a un an, l’inflation globale en Europe a nettement reflué pour atteindre les 4,3% en septembre dernier. Hors alimentation et énergie, l’inflation a culminé à 5,6% en avril dernier, donc bien après le pic des États-Unis et elle s’établissait encore à 4,5% en septembre.

Zone euro : inflation en glissement sur un an

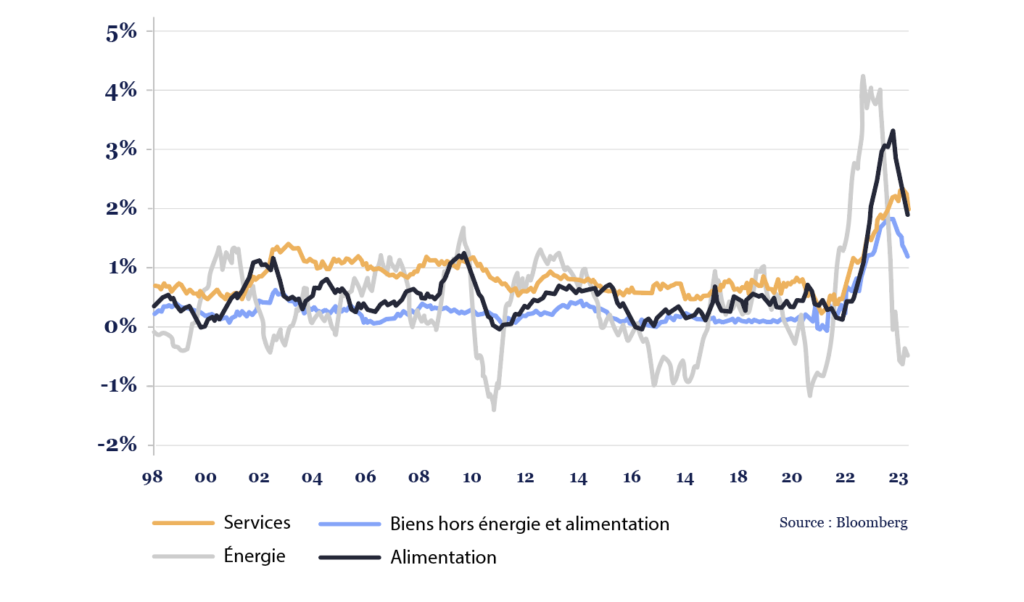

Il est toujours intéressant de décomposer l’indice des prix pour comprendre d’où vient l’inflation. Comme le montre le graphique ci-dessous, l’inflation en Europe a d’abord été tirée par les prix de l’énergie, puis par l’alimentation.

Zone euro : contributions à l’inflation sur un an

Mais sur les derniers mois, les prix de l’énergie contribuent négativement à l’inflation et l’alimentation est en phase de net ralentissement. En effet si l’on regarde l’indice des prix de l’alimentation en niveau, il semble s’être stabilisé après une forte hausse entre fin 2021 et cet été.

Zone euro : indice des prix de l’alimentation,

corrigé des variations saisonnières

Mais l’essentiel se jouera sur l’inflation hors alimentation et énergie. Celle-ci a commencé à ralentir, mais comme aux États-Unis, la prolongation du rythme récent ferait converger l’inflation sur un an vers 2,8%, un niveau toujours trop élevé pour la BCE. Car les prix des services ont moins reflué et risquent d’être entraînés par la hausse des salaires.

Pour résumer, l’inflation a bien commencé à ralentir et elle devrait continuer à le faire. Mais la tendance récente est encore trop élevée pour que les banques centrales se sentent totalement rassurées sur la convergence des chiffres vers leur cible.