Analyse économique

mai 2022

( Paru en avril 2021 )

Inflation, vers l’explosion ?

Alors même que le problème des banquiers centraux sur les dernières années était celui d’une inflation trop faible, voire d’une déflation, l’ampleur des mesures adoptées par les gouvernements et les banques centrales pour répondre à la crise Covid-19 fait craindre le retour de l’inflation sur des niveaux dignes des années soixante-dix.

Qu’est-ce que l’inflation ?

Prise dans son acception la plus courante, l’inflation mesure l’évolution des prix d’un panier de biens et services représentatifs pour le ménage moyen. Si un panier de biens et services donné voit son prix augmenter de 2% sur un an, cela signifie que pour acheter ce qui coûtait 100 euros il y a douze mois, il en faut maintenant 102. C’est pourquoi l’on dit aussi que l’inflation correspond à la perte de pouvoir d’achat de la monnaie. Alors que l’inflation était en moyenne proche de la cible des banques centrales à 2%, elle a été plutôt en dessous sur les dernières années, un peu aux États-Unis, mais de manière plus notable dans la zone euro, où elle était en moyenne d’environ 1%.

Que veulent et que font les banques centrales ?

Les banquiers centraux souhaitent avoir un peu d’inflation, car elle met de l’huile dans les rouages, notamment en permettant des ajustements moins douloureux. Par exemple, si le coût du travail est un peu élevé, quelques années de stabilité conjuguée à de l’inflation cumulée permettent de réduire le coût réel du travail. Il en va de même pour la dette dont le coût finit par être moins lourd aux dépens des créanciers.

Aujourd’hui la cause principale des inquiétudes en matière d’inflation est à trouver du côté de l’action des banques centrales. En rachetant des quantités énormes d’emprunts d’État, elles ont fait bondir la taille des masses monétaires. Si celles-ci augmentent plus vite que la croissance réelle de l’économie, il y a fort à parier que les prix des biens et services vont augmenter.

La politique monétaire actuelle prépare-t-elle une forte hausse de l’inflation ?

C’est la théorie classique : l’adage de Milton Friedman selon lequel l’inflation est partout et toujours un phénomène monétaire nous annonce-t-il une hausse de l’inflation à la mesure

de la hausse des masses monétaires : +25% aux États-Unis, +12% dans la zone euro ?

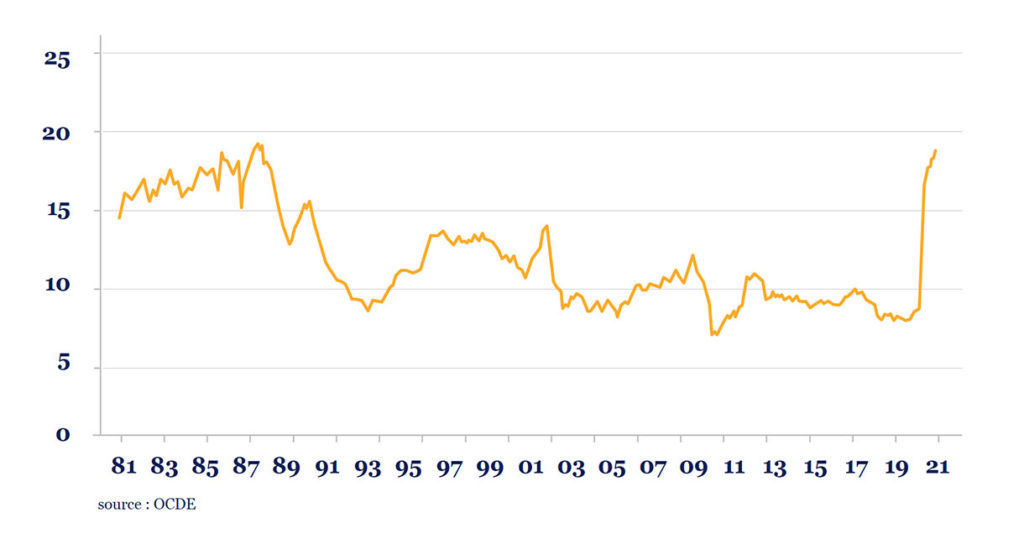

OCDE : croissance sur un an de la masse monétaire M3

Sans doute pas, car il existe entre les agrégats monétaires et l’économie réelle un intermédiaire financier, beaucoup plus développé qu’à l’époque de Milton Friedman, qui complique largement la donne. En effet, entre la monnaie, en tant que telle, et les actifs financiers les moins risqués, il y a une certaine continuité qui rend la relation sans doute moins automatique que par le passé.

Comment identifier le vrai signal de hausse de l’inflation ?

Lorsqu’on regarde l’inflation, il est important de distinguer le signal du bruit. En effet, de nombreuses choses peuvent amener certains prix à s’ajuster à la hausse (hausse des coûts de production, pénurie temporaire, taxes, effets de base) au point de pousser les chiffres d’inflation sur des niveaux élevés. Si leur effet n’est pas durable, ce n’est que du bruit. En revanche, si les pressions inflationnistes commencent à s’auto-entretenir, c’est le signal d’un mouvement plus durable que la banque centrale doit prendre en compte.

Du bruit, il va y en avoir du fait des effets de base liés aux baisses de prix en 2020 dans le contexte des premiers confinements, mais aussi du fait que le retour à un régime d’activité à peu près normal implique des ajustements dans les chaînes de production, dont certaines ont été arrêtées pendant un certain temps, ce qui peut provoquer des pénuries temporaires.

Le signal ne deviendra clair qu’à partir de l’année prochaine.

Le risque de retour d’une inflation forte et durable est-il réel ?

Une inflation du type des années 70 semble pour autant peu probable. Poids plus important des services, absence de contrôle des prix provoquant des ajustements brutaux, moindre indexation des salaires, digitalisation, moindre corrélation entre l’activité et les salaires sont autant de facteurs qui semblent limiter le potentiel de hausse de l’inflation.

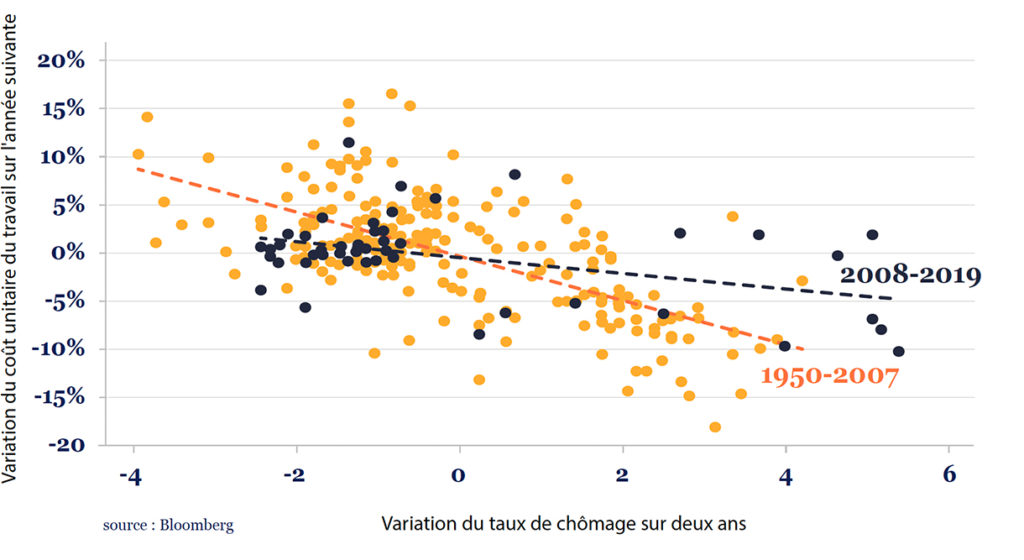

États-Unis: taux de chômage et coût du travail

Mais lorsqu’on additionne les mesures prises pour soutenir l’activité aux États-Unis, on ne peut que s’interroger sur le risque d’enclencher une nouvelle période d’accélération des salaires. En effet les salaires seront sans doute la clé. En l’absence de croissance de ceux-ci, une accélération de l’inflation rogne le pouvoir d’achat et donc in fine l’activité. Il faut que les salaires suivent pour que l’inflation devienne pérenne. Réponse dans les (très) prochaines années !