Analyse économique

mai 2015

La baisse du pétrole au secours du déficit commercial ?

Pas pour longtemps…

Les chiffres du commerce extérieur français publiés pour mars montrent une nette dégradation de la balance commerciale. Le déficit s’est écarté de presqu’un milliard d’euro à 4,6 Mds EUR. Si la dégradation s’explique ponctuellement et pour l’essentiel par la balance des hydrocarbures, ce chiffre offre l’occasion d’analyser l’évolution de la balance commerciale française sur les dernières années.

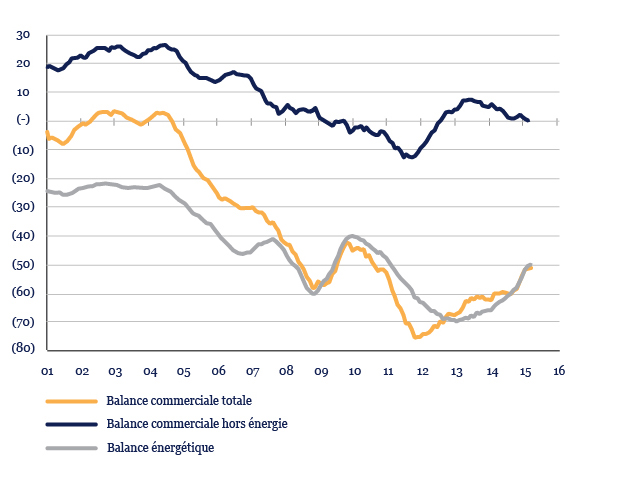

Commerce extérieur de la France

(Mds EUR, cumul sur douze mois)

En France on n’a pas de pétrole…

Comme le montre le graphique ci-dessus, l’essentiel du déficit commercial de la France s’explique par la facture énergétique. Une fois celle-ci exclue, le commerce extérieur français est à l’équilibre, ce qui est un peu mieux qu’en 2011 où le déficit avait dépassé les 12Mds EUR, mais nettement moins bien qu’en 2004 où le commerce avec le reste du monde, hors produits énergétiques, dégageait un excédent de plus de 22Mds EUR, permettant ainsi à la balance globale d’être à l’équilibre.

Le graphique ci-dessus montre que l’amélioration de la balance énergétique n’a pas commencé avec la forte baisse du prix du pétrole en octobre 2014. En réalité, le mouvement a commencé dès la mi-2013 : il reflète ce que l’on peut observer dans de nombreux pays développés : la forte hausse des prix entre 2004 et 2008 a entrainé un changement de comportement des consommateurs qui ont basculé sur des modèles plus économes en essence : la consommation moyenne des véhicules neufs a ainsi été réduites de 20% entre 2007 et 2013 (source ADEME). En conséquence, le volume d’importations d’hydrocarbures a diminué.

Des importations très sensibles à la demande domestique

Le plus inquiétant reste la tendance du solde hors énergie depuis deux ans. Après une période d’amélioration entre mi-2011 et début 2013, qui correspond à une période de baisse de la demande domestique finale, le déficit s’accroît à nouveau. Entre le T1 2011 et le T1 2013, la demande domestique chute de 1,2% en volume, principalement du fait du déstockage, ce qui permet une baisse de 2,5% des importations. Depuis, les importations ont depuis nettement progressé : à une hausse de 1,5% de la demande domestique a correspondu une hausse de 8,5% de celles-ci !

En moyenne, on estime l’élasticité des importations à la demande domestique française à environ 3,5, c’est-à-dire qu’une hausse de 1% de la demande domestique fait progresser les importations de 3,5%, c’est un des niveaux les plus élevés au sein de la zone euro.

Des exportations décevantes

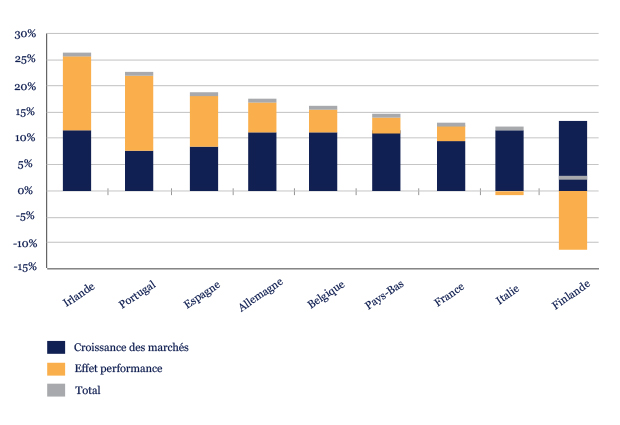

Cette sensibilité élevée à la demande domestique pourrait être compensée par une croissance vigoureuse des exportations mais il n’en est rien. Entre le T1 2013 et le T4 2014, le volume d’exportations de biens a progressé de 6,8% en France contre 7,7% en moyenne dans la zone euro. On notera que les exportations espagnoles et portugaises ont progressé de 13,0% et de 11,4% sur la période et que l’Irlande affiche une hausse de 23%. En Allemagne, la croissance est de 8,8%. La Finlande, pénalisée par les déboires de Nokia et son exposition à la Russie, voit ses exportations stagner et l’Italie et les Pays-Bas voient leurs exportations progresser de seulement 4,5%.

Décomposition de la croissance cumulée des exportations

de biens et services (2010-2014)

Le graphe ci-dessus montre que la spécialisation géographique n’explique pas tout : l’effet performance, qui mesure la croissance des exportations non expliquée par la croissance économique des partenaires commerciaux, est à la source des très bons chiffres de l’Espagne, de l’Irlande et du Portugal. Ceci illustre l’impact des efforts de compétitivité de ces pays et les bénéfices qu’ils en retirent en termes de croissance économique.

Conclusion

L’amélioration du chiffre global de la balance commerciale grâce à la baisse du prix du pétrole ne doit pas masquer que la dégradation du solde hors énergie a repris depuis près de deux ans. Le rebond de la demande domestique s’accompagne d’un rebond important des importations et les exportations n’affichent pas les performances des partenaires européens plus dynamiques. Certes, cette évolution n’est pas dramatique : nous sommes loin des déficits connus par d’autres pays européens au milieu de la décennie précédente. Mais c’est ainsi que les choses vont en France : elles se dégradent lentement, progressivement mais inexorablement… Moindre compétitivité des exportations, plus forte intensité en importations de la consommation: il est donc à craindre que « l’alignement exceptionnel des planètes » ne bénéficie pas autant à l’économie française qu’aux autres pays de la zone euro.