Analyse économique

septembre 2015

La Chine : réformer pour mieux croître

Août a vu les inquiétudes sur l’économie chinoise flamber. La décision de la banque centrale chinoise (PBoC) de rendre le cours du yuan plus représentatif des conditions de marché a été interprétée comme un geste désespéré pour soutenir l’économie chinoise qui ralentirait fortement.

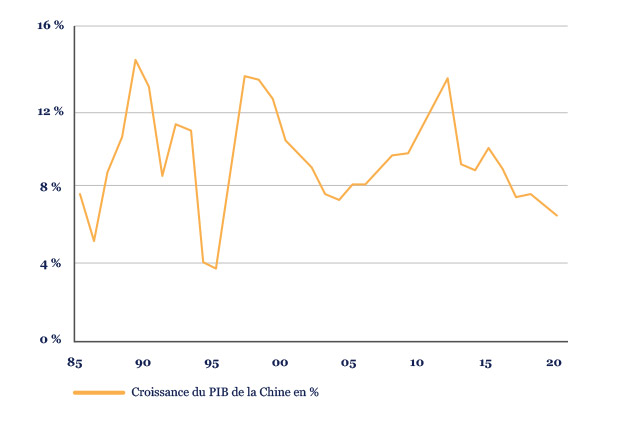

Le ralentissement chinois est indéniable mais doit être mis en perspective. Premièrement, il intervient après une période de croissance exceptionnelle : entre 1980 et 2010, la croissance moyenne a atteint 10%. Peu de pays ont réussi à maintenir un tel niveau de croissance sur une période aussi longue. Cette croissance a permis à la Chine d’atteindre en 2010 un PIB par habitant égal à 10 000 dollar en parité de pouvoir d’achat (c’est à dire que l’on corrige le fait que certains services, exprimés dans la même devise, ne valent pas le même prix entre deux pays). En 1980, le PIB par tête chinois représentait 2% de celui des Etats-Unis. En 2015, c’est 25%.

Croissance annuelle du PIB de la Chine

Deuxième élément à retenir : la Chine est arrivée à un niveau de développement où la plupart des pays asiatiques ont commencé à voir leur croissance ralentir. Pour résumer, il y a trois moteurs de la croissance : travailler plus (augmenter l’offre de travail), investir (augmenter le stock de capital disponible) et utiliser à meilleur escient la main d’œuvre et les machines (accroître la productivité). Dans une première phase de croissance, l’investissement est le principal moteur de la croissance. Le pays s’équipe en infrastructures et outils de production. Ce mode de développement s’accorde assez bien avec un certain dirigisme. Une des forces de l’économie chinoise est d’avoir su durant cette période de trente ans additionner une forte croissance de la productivité à cette croissance de l’investissement. Mais l’expérience montre que la part de l’investissement dans le produit intérieur brut a tendance à progresser jusqu’à un niveau de développement qui est celui actuellement atteint par la Chine, avant de commencer à diminuer.

A ce moment-là, le modèle de croissance se modifie et la consommation devient le principal moteur de la demande. Il semblerait effectivement que le poids de l’investissement dans l’économie chinoise ait atteint un point haut en 2011 à 48%. Il diminue progressivement depuis. Après avoir reposé essentiellement sur l’investissement et sur l’accumulation de capital productif, la croissance doit donc devenir plus « qualitative » et reposer davantage sur la productivité. C’est une phase critique du développement économique et certains pays sont tombés dans ce que les économistes appellent la « trappe à revenu intermédiaire ». Mais d’autres ont su traverser ces eaux dangereuses pour atteindre des niveaux de développement plus élevés. Il s’agit principalement des pays asiatiques les plus avancés : le Japon, puis Taiwan et la Corée.

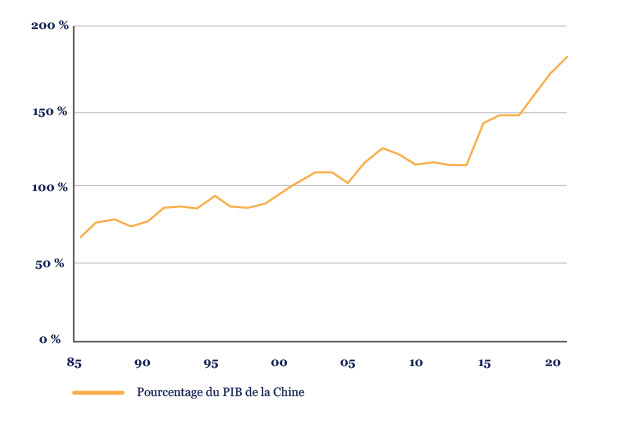

Un des problèmes auxquels l’économie chinoise se retrouve confrontée est celui de la mauvaise allocation du capital. La croissance récente s’est accompagnée d’une forte augmentation du stock de crédit : le système bancaire, principalement étatique, a privilégié les grandes entreprises qui lui sont proches et celles-ci ont parfois investi sans rationalité économique et produit de la surcapacité dans de nombreux secteurs. Des économistes (Hsieh et Klenow 2009) estiment qu’améliorer l’efficience de l’allocation du capital pourrait augmenter la productivité de 30 à 50%.

Crédit au secteur privé en Chine (pourcentage du PIB)

Une crise du type de celles connues par les pays asiatiques à la fin des années 1990 parait peu probable dans la mesure où le financement de l’économie chinoise n’a pas reposé sur des flux de capitaux internationaux à court terme. En revanche, l’expérience japonaise des années 1990 constitue un scénario possible si jamais le système bancaire n’était pas nettoyé des créances douteuses liées à cette forte hausse de l’endettement. Dans un tel scénario, les banques continuent de financer des entreprises en état de faillite virtuelle pour ne pas afficher de pertes sur les prêts qu’elles ont déjà accordés. Ceci se fait aux dépens des secteurs les plus dynamiques et les plus à même de soutenir la croissance.

Ces enjeux sont bien connus des autorités chinoises. Les orientations stratégiques du gouvernement le montrent mais les réformes doivent se poursuivre. Pour connaitre l’évolution de l’économie chinoise dans les prochaines années, il faudra donc surveiller tout particulièrement deux choses : la poursuite des mesures de libéralisation du système financier et le nettoyage du système bancaire.