Analyse économique

octobre 2017

La croissance potentielle, source de problèmes bien réels

Les coureurs savent bien qu’à vouloir aller trop vite, on finit par se mettre dans le rouge et que la différence entre un marathonien qui finit son épreuve en quatre heures et celui qui finit son épreuve en trois heures ne se résume pas à une simple différence d’effort, mais est la conséquence d’heures d’entrainement pour améliorer sa vitesse moyenne de course. Il en va de même pour la croissance économique : au-delà des variations liées au cycle économique, le rythme de croissance d’un pays dépend de facteurs structurels qui échappent à la régulation conjoncturelle. À la vitesse moyenne qu’un coureur peut adopter sans se fatiguer outre mesure correspond donc ce que l’on appelle la croissance potentielle d’une économie.

Qu’est-ce que la croissance potentielle ?

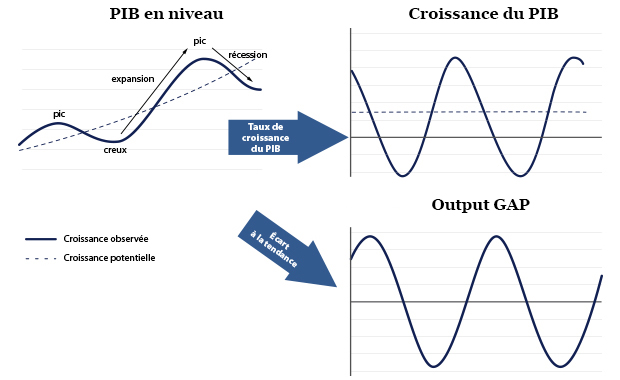

Pour mieux comprendre ce qu’est la croissance potentielle, il faut partir du PIB potentiel. Il s’agit du volume de biens et services qu’une économie peut produire durablement en utilisant pleinement ses capacités et sans générer de tensions inflationnistes.

Se focaliser sur le marché du travail permet d’éclairer cette notion : si l’on suppose qu’il existe un taux de chômage « d’équilibre » auquel il n’y a ni pressions baissières ni pressions haussières sur les salaires, c’est quand le volume d’activité permet d’atteindre ce taux de chômage que le PIB est égal au PIB potentiel. Ce volume d’équilibre dépend de la population active, c’est-à-dire du nombre de personnes qui travaillent ou cherchent un emploi et de la productivité,

c’est-à-dire de la capacité à produire plus ou moins de biens et services pour un temps de travail donné. La croissance potentielle est donc la croissance de ce PIB potentiel. Pour filer la métaphore athlétique, c’est la vitesse maximale que l’on peut atteindre sans se mettre dans le rouge. Mais la comparaison entre la course et l’économie s’arrête là car l’activité économique est un processus continu alors qu’on finit toujours par s’arrêter de courir !

L’appareil productif est en réalité relativement élastique, le PIB observé peut donc s’éloigner de ce PIB potentiel. On peut pousser les machines au-delà de leur norme d’utilisation, on peut faire des heures supplémentaires ou embaucher tellement que le chômage frictionnel diminue… Mais la conséquence de ces évolutions est de générer des tensions inflationnistes. L’écart entre le PIB observé et le PIB potentiel constitue ce que les économistes, qui aiment bien les termes anglais, appellent l’output Gap, l’écart de production en français.

Une notion importante, mais difficile à mesurer !

Cet écart de production est une notion importante dans le travail des banquiers centraux et des économistes. Pour les banquiers centraux, un écart de production positif est générateur d’inflation et appelle donc des mesures restrictives pour juguler ces pressions. De même, dans l’analyse des finances publiques, il est intéressant de séparer dans l’évolution des soldes budgétaires ce qui dépend de la situation conjoncturelle, c’est-à-dire de l’output Gap, de ce qui constitue le solde structurel. Un déficit qui augmente parce que la conjoncture s’est dégradée n’est pas aussi inquiétant qu’un déficit qui augmente alors que la conjoncture est très favorable.

Le PIB potentiel est donc une mesure assez importante dans le pilotage macroéconomique, mais c’est une mesure compliquée à mesurer car on ne peut pas l’observer directement. Si l’on peut avoir une vague idée de la taille de la population active, il est plus compliqué de connaître le taux de chômage d’équilibre, le niveau exact du stock de capital et de la productivité globale des facteurs.

C’est pourquoi le PIB et la croissance potentiels font généralement l’objet d’estimations.

Pour résumer, il y a deux manières principales d’estimer la croissance potentielle :

• Une estimation à partir de la croissance observée, en prenant la moyenne ou la tendance extraite au moyen d’outils statistiques ;

• Une estimation reposant sur les facteurs de production. Le PIB étant le produit de l’interaction entre le facteur travail, le facteur capital et la productivité globale des facteurs,

on fait des hypothèses et des estimations sur chacun de ces facteurs pour estimer leur évolution et en déduire l’évolution de la croissance potentielle.

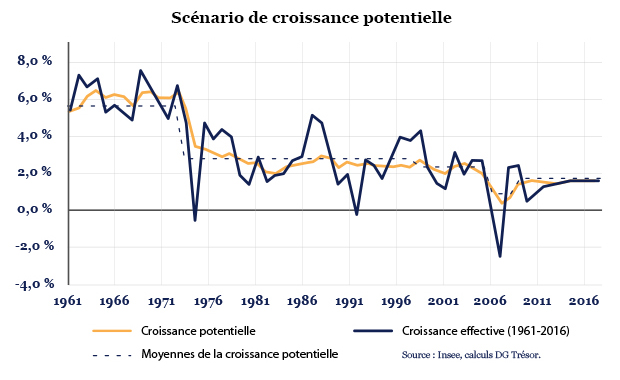

Une croissance potentielle de la France autour de 1,25%

C’est en tout cas le résultat de travaux récemment réalisés par le Trésor(1), comme le montre le graphique ci-dessous. Si le fort niveau de croissance durant les Trente Glorieuses reposait en grande partie sur un rattrapage, tant au niveau de l’équipement qu’au niveau de la productivité (voir la Décade d’avril 2015), la croissance potentielle était d’environ 2,5% entre 1974 et 2000, avant de ralentir à 2,0% post-2000. Suite à la crise de 2008-2010, on observe un ralentissement notable de la croissance potentielle qui s’affiche dorénavant à 1,25%. Outre la démographie moins favorable, le Trésor constate le ralentissement de la croissance de la productivité horaire dans ses deux composantes (investissement et productivité globale des facteurs) que nous évoquions dans les décades de mai et juin 2017.

Conclusion : un problème de long terme urgent

Une croissance potentielle de 1,25% signifie qu’au niveau actuel de croissance (environ 1,7%), l’écart de production négatif creusé par les crises récentes devrait être comblé d’ici deux, trois ans. Ceci implique que le déficit budgétaire serait dès lors totalement structurel et donnera une bonne idée du niveau effectif des efforts à fournir pour rééquilibrer nos finances publiques (ce qui ne veut pas dire qu’il faut attendre ce moment pour agir !).

Mais ce chiffre prend toute sa signification quand il est confronté aux engagements de long terme de nos pays. C’est tout particulièrement vrai pour notre système de retraite. En effet, les hypothèses centrales sur lesquelles le Conseil d’orientation des retraites fonde ses calculs sont beaucoup plus optimistes. Si ces niveaux de croissance potentielle se vérifient, loin de revenir à l’équilibre en 2040, le système des retraites verrait son déficit s’accroître durablement pour approcher les 2,0% du PIB dans une cinquantaine d’années. Bref, autant de raisons de prendre au sérieux le message qu’envoient les prévisions de croissance potentielle en baisse et d’orienter durablement nos politiques économiques vers la productivité, et d’oublier les tentatives, souvent maladroites, de soutien de la demande. Ces politiques mettent du temps à agir. Raison de plus de s’y mettre au plus vite !

(1) La croissance potentielle en France, Lettre Trésor-éco n°206, DG Trésor