Analyse économique

novembre 2019

La politique monétaire (II) : comment les banques centrales contrôlent-elles les taux d’intérêts ?

Ce mois-ci, nous poursuivons notre exploration de la politique monétaire en nous intéressant plus concrètement aux moyens d’actions des banques centrales. L’action de celles-ci n’a pas seulement gagné en importance, mais aussi en complexité, les banques centrales ayant développé de nouveaux outils pour agir sur le niveau des taux d’intérêts. Historiquement, les banques centrales sont toujours intervenues sur les taux courts mais depuis quelques années, elles s’efforcent également d’influer sur les taux longs, voire sur les primes de risques, c’est-à-dire sur la compensation du risque encouru par les investisseurs lorsqu’ils prêtent à des emprunteurs risqués.

Comment les banques centrales influent-elles sur les taux courts et créent-elles des taux négatifs ?

Les banques doivent détenir un certain montant de réserves auprès de la banque centrale pour des raisons réglementaires. Le montant minimal correspond généralement à un pourcentage des dépôts de leurs clients. Elles peuvent également en détenir parce qu’elles le souhaitent comme actif sans risque, extrêmement liquide. Dans leurs transactions, les banques vont parfois se retrouver en excédent ou en déficit de réserves par rapport à ce pourcentage de leurs dépôts. Les banques excédentaires vont alors prêter, généralement pour une journée, aux banques déficitaires la quantité de réserves nécessaires pour satisfaire leurs ratios. Historiquement, les banques centrales avaient une bonne visibilité sur la quantité de réserves requises.

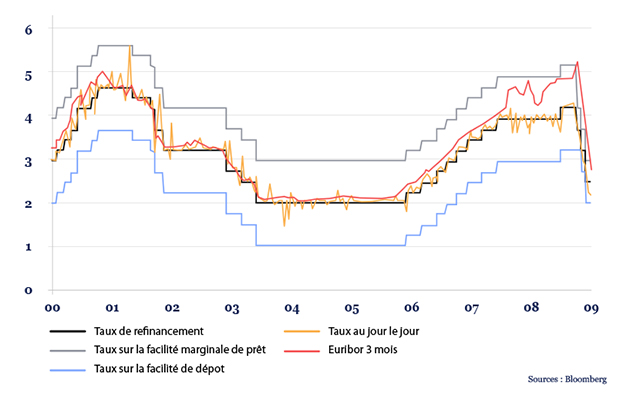

En intervenant sur la quantité de réserves du système bancaire via différents types d’opérations, elles arrivaient à fixer les taux d’intérêts au niveau qu’elles souhaitaient. Chaque banque centrale a son propre mode opératoire ; nous nous concentrerons sur la BCE. Comme le montre le graphique ci-dessous, jusqu’à la crise financière de 2007-2009, le taux des prêts au jour le jour entre les banques a toujours été très proche du taux de refinancement principal auquel la BCE proposait ses réserves. Ce taux servait de base aux banques pour fixer les taux sur des maturités plus longues, comme le montre ici le taux Euribor 3 mois, taux de référence des prêts que les banques se font entre elles. Pour résumer, lorsque les banques se prêtaient à trois mois, elles le faisaient à un taux correspondant à la moyenne des taux au jour le jour qu’elles anticipaient pour les trois mois à venir et ainsi de suite pour des durées de prêts plus longues.

Taux d’intervention de la BCE et taux monétaires

(2000-2008)

La BCE dispose également d’autres outils pour piloter ces taux : une facilité de prêt et une facilité de dépôts. Cette facilité de prêts correspond à la mission historique des banques centrales de fourniture de liquidité. En apportant des actifs de bonne qualité en garantie, toute banque peut obtenir la quantité qu’elle souhaite de réserves banques centrales, mais à un taux un peu plus élevé que son taux cible. Cela permet de fixer un plafond aux taux courts. Inversement, la facilité de dépôts permettait à une banque disposant d’une quantité excédentaire de réserves de les placer auprès de la BCE, ce qui assure un plancher aux taux monétaires.

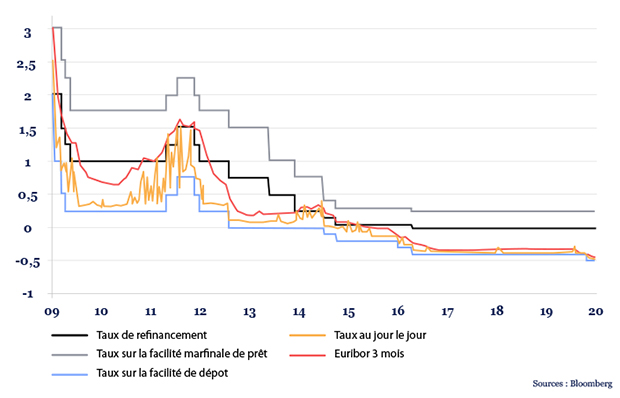

Taux d’intervention de la BCE et taux monétaires

(2009-2019)

Si l’on reste dans le cas de la BCE, la réponse à la crise financière et à la crise de la zone euro a amené la banque centrale à fournir des quantités de réserves très supérieures à ce qui était requis. Cette abondance de liquidités a poussé les taux interbancaires à passer en dessous du taux de refinancement, cible classique de la banque centrale.

C’est la même logique qui permet à la BCE de mettre en œuvre des taux négatifs depuis 2015. Comme le montre le graphique ci-dessus, seul le taux de dépôt est négatif, celui de refinancement principal est nul. En effet, la BCE ne peut forcer les banques à participer à ses opérations de refinancement mais en assurant un sur-approvisionnement du système bancaire en liquidités, elle peut les pousser à se prêter des liquidités à un taux inférieur au taux de refinancement. Si elles ne le font pas, les banques sont obligées de déposer ces réserves excédentaires dans la facilité de dépôts et donc de recevoir un taux d’intérêts encore plus négatif, donc de payer plus ! La BCE vient d’ailleurs d’assouplir ce régime pour réduire la facture pour les banques tout en maintenant les conditions des taux négatifs.

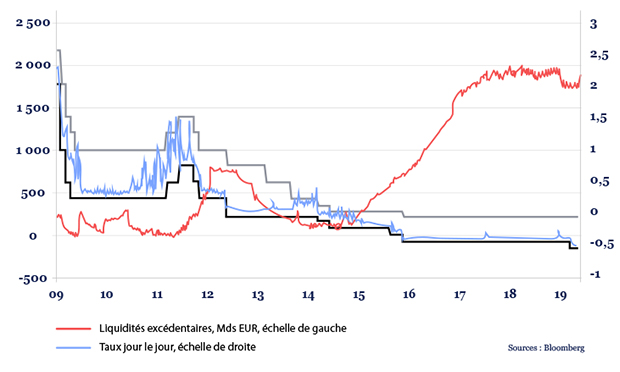

Zone euro : liquidité excédentaire des banques à la BCE

(Mds EUR)

Comment les banques centrales influent-elles sur les taux de maturité plus lointaine ?

La volonté d’assouplir encore plus la politique monétaire suite à la crise financière a mené les banques centrales à essayer d’influencer les taux d’intérêts à plus long terme. Pour ce faire, elles ont recours à ce que l’on appelle la « forward guidance » ou aux achats de titres, ou « quantitative easing ».

La « forward guidance » consiste pour les banques centrales à s’engager sur la trajectoire des taux d’intérêts sur un horizon donné. En disant aux investisseurs qu’elle s’engage à maintenir des taux à un niveau donné pour un nombre de mois ou d’années données, ou alors en rendant cette trajectoire dépendante de l’évolution de certaines données, comme le taux de chômage ou l’inflation, elle donne des informations aux investisseurs. Ainsi, ces derniers peuvent intégrer ces données dans leurs anticipations. Par exemple, si une banque centrale s’engage à maintenir ses taux bas tant que l’inflation reste en dessous d’un niveau donné ou le taux de chômage au-dessus d’un certain niveau, ceci peut réduire la probabilité d’avoir des taux plus haut dans un an. Ainsi, les taux à un an vont baisser.

Lorsque la banque centrale veut influencer les taux sur des maturités encore plus longues, au-delà de l’horizon de deux-trois années sur lequel la « forward guidance » peut être efficace, elle peut se lancer dans des opérations de « quantitative easing ».

En achetant des obligations d’Etat à cinq, dix, quinze ou vingt ans, elle va peser sur les rendements obligataires de ces maturités. La quantité de ces obligations dépend du programme d’émission des Etats. L’émergence d’un acheteur supplémentaire pousse leur prix à la hausse et donc les taux à la baisse. Les taux des obligations d’Etat servant de référence pour les banques lorsqu’elles prêtent aux ménages pour des prêts hypothécaires ou pour les obligations émises par les entreprises, ceci permet de réduire le coût de financement de l’économie. Les études réalisées sur les achats de titres tendent à montrer que les effets de stocks dominent les effets de flux. Autrement dit, le fait que la banque centrale détienne plusieurs centaines de milliards de titres est plus important que le montant mensuel des achats. Poussant la logique encore plus loin, les banques centrales peuvent aussi chercher à influencer directement les primes de risque en achetant des obligations d’entreprises, voire des actions comme le fait la banque du Japon. L’idée sous-jacente est de pousser les investisseurs à aller vers des actifs plus risqués pour obtenir davantage de rendement.

Conclusion

Suite à la crise financière de 2007-2009 et à ses répliques comme la crise de la zone euro, les banques centrales ont considérablement agrandi leur arsenal, mais leur objectif reste le même : agir sur le coût de financement de l’économie pour piloter le mix croissance/inflation de celle-ci. Mais les effets secondaires de ces politiques ne sont pas tous bien connus. Le temps les fera sans doute émerger. Reste donc à espérer qu’ils ne sèment pas les graines d’une crise financière ultérieure…