Analyse économique

mars 2022

« Le soft landing », le graal des banquiers centraux

« Le soft landing », le graal des banquiers centraux.

Les banques centrales des pays occidentaux sont actuellement confrontées à un niveau d’inflation très supérieur à leurs objectifs et ont donc entamé un ajustement de leur politique monétaire à la hausse pour essayer de réduire les pressions inflationnistes. La Banque d’Angleterre l’a déjà fait, la Réserve Fédérale va le faire de manière imminente et la BCE a ouvert la possibilité d’une hausse des taux dès cette année.

Rappelons que pour un banquier central (voir la décade d’octobre 2015 : « Dans la tête d’un banquier central »), l’inflation est le symptôme d’une économie en surchauffe, c’est-à-dire que le niveau d’activité est tellement élevé que les entreprises se sentent en confiance pour augmenter les prix, mais aussi qu’elles ont du mal à recruter donc doivent augmenter les salaires et que le prix de certains intrants comme les matières premières sont en hausse, ces deux dernières tendances poussant les coûts des entreprises à la hausse.

Dès lors, lorsqu’il est confronté à des pressions inflationnistes, le banquier central va s’efforcer de ralentir suffisamment l’économie pour supprimer ces pressions inflationnistes. Pour ce faire, il va utiliser l’arme des taux. Le soft landing, ou atterrissage en douceur, se produit lorsqu’il arrive à ralentir l’économie sans la faire basculer en récession.

En effet, l’expérience montre que la plupart des cycles de remontées des taux par la banque centrale ont été suivis par une récession. L’adage veut que la politique monétaire produise ses effets avec des délais plus ou moins longs mais qui peuvent atteindre dix-huit mois. Il est donc souvent délicat de piloter finement la conjoncture avec un outil aussi imprécis et les banques centrales ont souvent eu tendance à faire basculer les économies en récession. Si l’on exclut la récession Covid, quasiment toutes les récessions américaines depuis l’après-guerre ont été précédées d’un cycle de remontée des taux par la banque centrale. Parfois, la récession était même recherchée comme seul moyen de réduire à néant les pressions inflationnistes. Paul Volcker a ainsi provoqué deux récessions au début des années 1980 pour casser la spirale inflationniste des années 70.

Le soft landing est –il impossible ? Non. On estime que la Réserve Fédérale a réussi deux soft landings parfaits depuis la deuxième guerre mondiale mais que plusieurs ont vu l’économie américaine basculer en récession, mais très modérée. L’exemple le plus fameux d’un soft landing parfait est la période 1994-1995.

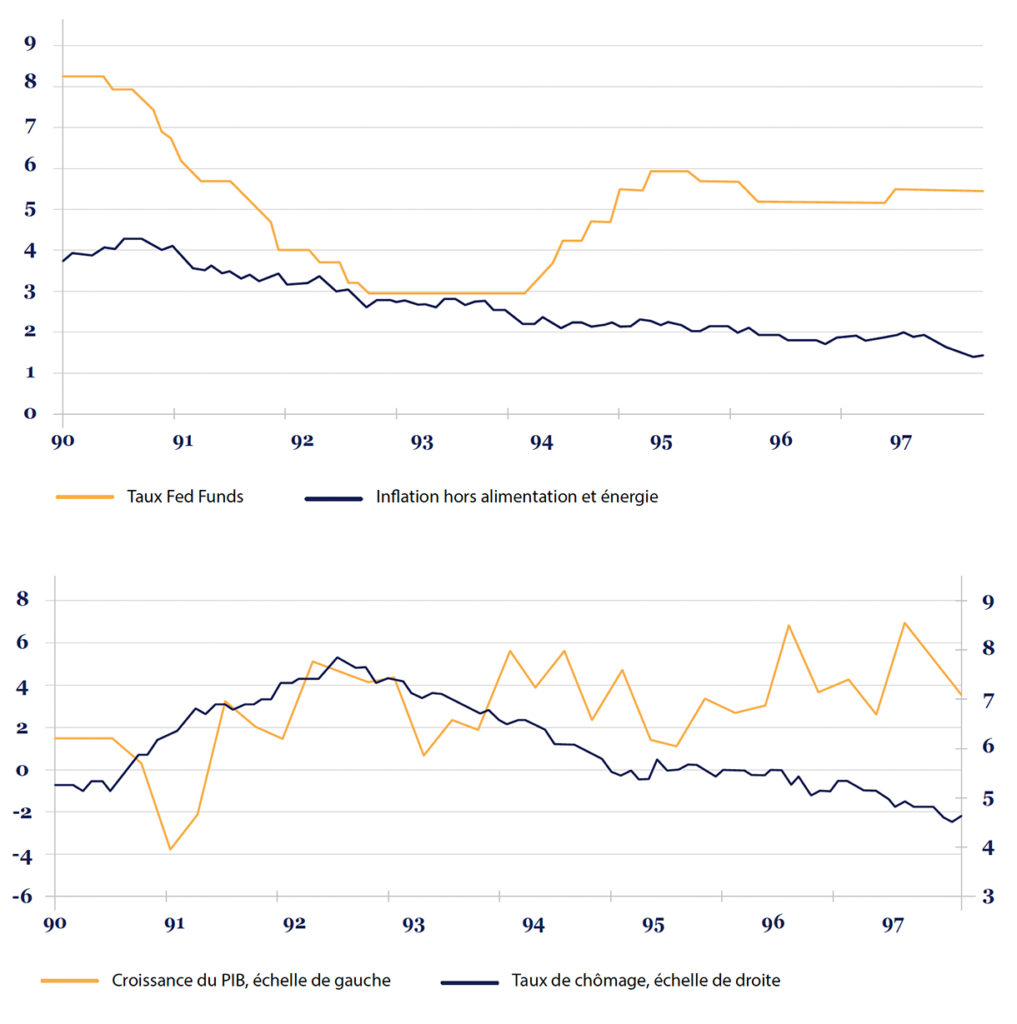

États-Unis

Après avoir bénéficié d’une politique monétaire très accommodante jusqu’à la fin de l’année 1993, l’économie américaine rebondit fortement à la fin de cette année. Le taux de chômage s’orientant durablement à la baisse, la Réserve Fédérale se sent en confiance pour commencer un cycle de normalisation de la politique monétaire qui porte ses taux de 3,0% à plus de 6,0% en un peu plus d’un an. A ce moment-là, la croissance qui a été proche de 4% pendant cinq trimestres ralentit pour passer six mois sur un rythme proche de 1,5%. De quoi stabiliser le chômage et donc réduire les perspectives de nouvelles tensions du marché du travail. La Réserve Fédérale peut alors réduire un peu ses taux Fed Funds qui vont passer l’essentiel de 1996 à 5,25%. La croissance redémarre alors, pour accélérer à nouveau sans générer de nouvelles pressions inflationnistes, l’intuition d’Alan Greenspan, selon laquelle les nouvelles technologies alors en plein essor permettent d’importants gains de productivité, se vérifiant. Ce n’est qu’en 1999 que la Fed recommencera à remonter ses taux pour juguler une activité jugée trop forte et des excès liés à la bulle internet. L’expansion des années 1990 deviendra une des plus longues de l’histoire économique américaine grâce à ce soft landing.

La Fed pourra-t-elle rééditer ce soft landing ? cela dépendra évidemment de nombreux facteurs mais la plus grosse différence avec 1994-1995 reste qu’à l’époque les pressions inflationnistes étaient relativement modérées. Si certains indicateurs comme les composantes prix des enquêtes de conjoncture avaient pu alarmé la Fed, les chiffres réalisés d’inflation n’ont jamais redémarré. Aujourd’hui le contexte inflationniste est tout autre avec des chiffres très élevés et surtout un marché du travail fortement tendu comme en témoigne la baisse rapide du taux de chômage. Les probabilités jouent donc plutôt dans le sens d’une probable récession à venir dans les prochaines années. Mais en l’absence d’excès notables dans l’économie américaine, celle-ci pourrait se relever de ces quasi-soft landings que l’économie américaines a pu connaître, comme en 2000-2001 par exemple. Peut-être aussi que les prochaines années verront un scénario tout autre se dérouler. La réalité économique sait aussi être pleine de surprises…