Analyse économique

novembre 2020

Macroéconomie par temps de COVID

La récession liée au COVID est d’une nature très particulière. Alors que la majorité des récessions sont endogènes, liées aux évolutions de l’appareil économique et des marchés financiers, que d’autres peuvent être liées à un choc exogène renchérissant le coût de financement, celle-ci s’explique par la décision exogène de confiner tout ou partie de la population, entrainant par là-même l’arrêt ou le net ralentissement de l’activité économique et donc une baisse de la production.

La baisse d’activité a été d’une ampleur exceptionnelle, de l’ordre de 30% par rapport à la normale en avril. Certains secteurs ont été plus touchés que d’autres, avec des baisses de 80% dans l’hôtellerie-restauration, alors que d’autres ont été relativement résistants. Dans la majorité des récessions, le secteur manufacturier est celui qui se contracte le plus. Les services sont en général plus résistants. Cette fois, les conséquences du confinement touchent essentiellement les services.

Si l’on regarde le PIB, non plus du côté production mais du côté demande, on a pu voir sans surprise la consommation et l’investissement fortement baisser. Encore une fois, il s’agit de la conséquence mécanique de la mise à l’arrêt d’une partie de l’activité économique. Plus intéressant est de regarder ce qui s’est passé au niveau des revenus.

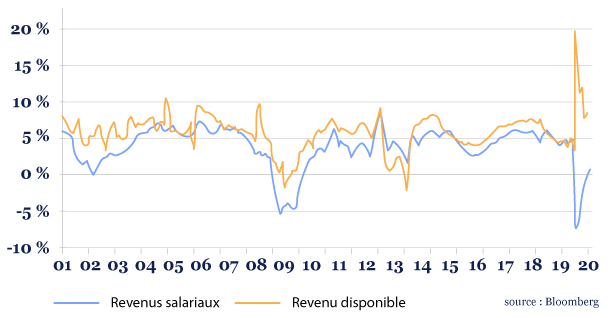

La baisse d’activité entraine une baisse des revenus pour les agents économiques, qui peut endommager les bilans des ménages et des entreprises. En effet, ceux-ci font face à des charges fixes. Une baisse des revenus d’activité complique donc leur situation financière, pouvant aller jusqu’à causer des faillites. C’est là que les mesures de soutien public vont jouer. En substituant des transferts publics aux revenus d’activité, ces mesures permettent aux agents privés d’assurer leurs engagements. Aux États-Unis, on peut même estimer que les ménages ont reçu davantage que leur perte de revenus d’activité, ce qui fait que le revenu disponible des ménages a en fait augmenté !

États-Unis: revenu disponible, variation sur un an

Si l’on ajoute à cela l’épargne forcée du fait de la baisse de la consommation, les ménages ont globalement accumulé une épargne très importante durant cette période. Dès que le confinement a été levé, la consommation a rebondi, notamment pour ce qui est de la consommation de biens durables.

Quant aux entreprises, leurs profits ont fortement baissé mais elles ont également bénéficié de mesures de suspension ou de transferts de charge. Elles ont aussi limité certaines dépenses. Comme on pouvait s’y attendre, l’endettement des entreprises a nettement augmenté, mais en agrégé, les dépôts ont aussi fortement augmenté. Les données américaines (il n’y a pas encore hélas de données équivalentes disponibles en Europe) montrent que les entreprises américaines ont en réalité réduit leur endettement net au deuxième trimestre !

Mais attention, c’est là que les données macroéconomiques montrent leurs limites. Elles ne tiennent pas compte de l’hétérogénéité des entreprises. Si certaines s’en sont bien sorties, d’autres, dont l’activité a été beaucoup plus pénalisée, ont vu leur situation se dégrader, rendant parfois nécessaire des augmentations de capital.

Face à un choc exogène paralysant une partie de l’activité économique, les chiffres de croissance du deuxième trimestre n’était que le reflet de la dureté et de la durée des mesures de restriction. L’important se joue dans la faculté de préserver la capacité de rebond des économies en sortie de récession et donc le potentiel d’activité, essentiellement les entreprises. Ici, une question se pose : faut-il sauver toutes les entreprises ? En effet, les récessions sont aussi le moment où la destruction créatrice joue son rôle. Les entreprises les plus fragiles sont généralement les moins productives et leur disparition peut permettre le transfert des ressources vers des activités plus productives. Sauver toutes les entreprises risque de ralentir ce mouvement. Pour l’instant, on n’observe pas d’explosion du nombre de procédures collectives.

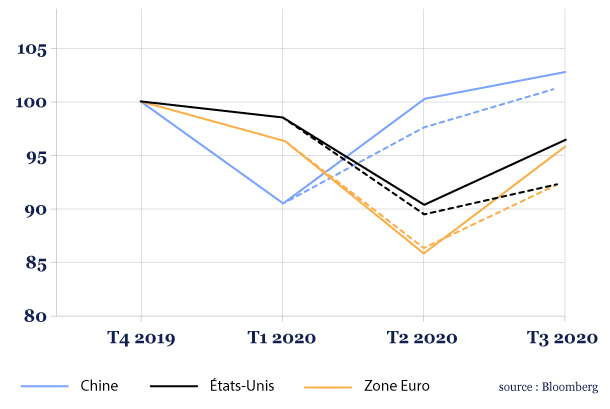

La sortie de confinement a permis une reprise de l’activité en proportion des levées de mesure, d’ailleurs plus rapide que ce qui était attendu. Dès le troisième trimestre, dans la plupart des pays occidentaux, le PIB est revenu à 96% de la normale, là où le magazine The Economist tablait sur une activité durablement à 90% de la normale. Ceci souligne le caractère très particulier de cette récession. Évidement le maintien de mesures de distanciation empêche le retour de l’activité à la normale mais la capacité de rebond semble à peu près intacte. En Chine, où le virus n’est quasiment pas réapparu, l’activité dépasse maintenant le niveau d’avant crise, sans que le gouvernement n’ait eu à mettre en place des mesures de relance aussi impressionnantes que ce qu’on a pu voir ailleurs.

PIB en volume, base 100 au T4 2019 réalisé et prévisions à fin mai en pointillés

L’évolution de l’activité économique va donc dépendre de la capacité à contrôler l’épidémie et donc à lever les mesures de restriction, mais au moins tout autant de la capacité du soutien public à préserver au maximum les capacités de production. Cette dernière n’est pas parfaite et la multiplication des périodes d’activité réduite risque de fragiliser l’appareil productif, surtout dans ses parties les plus vulnérables, au-delà de ce que le soutien actuel, déjà ample, peut compenser. Si la vigueur du rebond estival laisse penser que le premier confinement a été en grande partie rattrapé, les prochains mois risquent de montrer qu’en économie, tout n’est pas toujours rattrapable.