Analyse économique

avril 2018

Quelques nuances de finances publiques

Alors que l’on a entendu parler de « cagnotte », que les prélèvements obligatoires restent à leur niveau le plus élevé, que la dette publique pourrait baisser d’ici cinq ans…

Nous proposons de faire un rapide tour d’horizon des principales mesures liées aux finances publiques, afin de permettre à nos lecteurs de mieux s’orienter dans les débats sur ce sujet.

Le ratio de dépenses publiques mesure le poids de l’ensemble des dépenses publiques rapporté au Produit Intérieur Brut. Il intègre l’ensemble des prestations et transferts sociaux ou paiements de subventions, l’investissement public, mais aussi les dépenses courantes des administrations publiques ou encore les intérêts sur la dette publique. Sont pris en compte l’ensemble de ces transferts, qu’ils se fassent en monnaie ou en nature et l’on consolide généralement l’ensemble des administrations publiques, qu’il s’agisse de l’État, des autres administrations publiques centrales, des collectivités locales ainsi que des administrations de sécurité sociale. En 2016, ce ratio atteignait 56,4%, ce qui en fait un des plus élevés des pays développés.

Le deuxième ratio important est le taux de prélèvements obligatoires. Comme son nom l’indique, il rapporte au PIB, l’ensemble des impôts, taxes et cotisations sociales qui s’imposent aux autres acteurs économiques. En 2016, ce ratio atteignait 44,4%.

Mais 56,4%-44,4%=12% ! Mais comment se comble l’écart avec un solde budgétaire qui affichait en 2016 un déficit de 3,4% ? L’État peut en fait compter sur un ensemble de ressources autres qui viennent combler une partie de cet écart. Ainsi, les administrations publiques font payer une partie de leurs services. Elles reçoivent également des dividendes ou des intérêts de leur portefeuille financier. Elles percoivent des amendes. Enfin, elles produisent également par elle-même une partie de ce qu’elles vont consommer.

Le solde budgétaire peut également se décliner de diverses manières. La première, relativement connue est le solde primaire. Nous verrons par la suite qu’elle est très importante pour l’évolution du ratio d’endettement. Cette mesure retranche du solde budgétaire la charge nette d’intérêts liée à la dette que paient les administrations publiques.

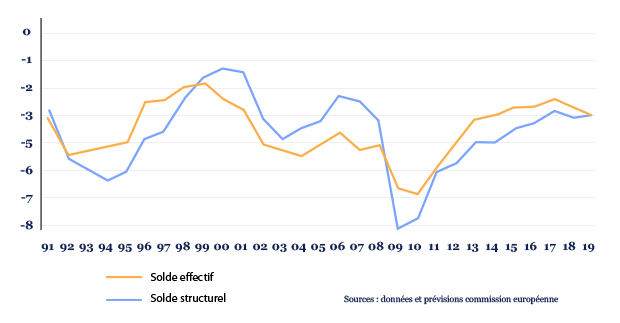

La deuxième composante du solde budgétaire est ce que l’on appelle le solde structurel. Cette notion moins connue a remplacé le solde classique comme base de l’évaluation des finances publiques. Le traité européen sur la Stabilité requiert un solde structurel de -0,5% minimum pour les États dont le ratio de dette sur PIB est supérieur à 60% et de -1,0% pour les autres. Les États qui n’ont pas atteint cet Objectif de Moyen Terme doivent améliorer leur solde structurel de 0,5% par an. Mais de quoi s’agit-il ? Le solde structurel ajuste le solde budgétaire de l’effet du cycle économique et des éléments exceptionnels. Si ce deuxième point est clair, le premier demande quelques explications.

France: soldes budgétaires effectif et structurel en pourcentage du PIB

Le solde budgétaire d’un pays peut évoluer du fait des mesures prises par le gouvernement ou du fait de l’évolution de la croissance économique. Par exemple, lorsque l’économie se porte très bien, les profits des entreprises sont abondants et donc les impôts sur ceux-ci plus importants. Cette bonne santé économique gonfle donc les recettes de l’État. Par ailleurs, les créations d’emplois font baisser le chômage, ce qui fait baisser les indemnisations versées et les emplois créés génèrent de nouvelles cotisations. Le solde budgétaire de l’assurance chômage s’améliore donc grâce à cette amélioration cyclique. Inversement lorsque l’économie bascule en récession, les soldes budgétaires se dégradent sans que la politique budgétaire n’ait été assouplie. Le passage à des mesures structurelles permet d’éviter aux instances européennes d’éviter les recommandations procycliques, par exemple de demander des coupes dans les dépenses publiques à un pays déjà en récession. Cette mesure permet donc d’établir le « vrai » niveau du déficit public, sans l’effet flatteur des booms économiques et sans l’effet dépressif des récessions.

Sans rentrer dans les détails, l’idée est de prendre en compte l’écart de production, c’est-à-dire l’écart entre le niveau d’activité réel et le niveau d’activité « tendanciel » du pays et de multiplier celui-ci par l’élasticité des comptes publics à l’activité. Plus simplement, ce calcul permet de voir où se situerait le solde budgétaire si l’activité était en ligne avec la tendance, le potentiel.

Alors que le solde budgétaire mesure un flux annuel, le ratio de dette publique sur PIB mesure le stock de la dette accumulée durant les années de déficit. On compare donc l’encours en valeur comptable de la dette consolidée de toutes les administrations publiques, quel que soit leur niveau, au PIB. Ne sont pas pris en compte les engagements non contractualisés via des obligations ou de la dette bancaire. Les engagements de retraite, qui sont la valeur actualisée des déficits à venir du système de retraite ne sont ainsi pas comptabilisés.

Le lien entre le déficit public et le ratio d’endettement se fait de la manière suivante. Pour une année donnée, le ratio d’endettement va évoluer en fonction du solde primaire, que nous avons déjà vu, et de ce que l’on appelle l’effet boule de neige. Toutes choses égales par ailleurs, lorsque le solde primaire est positif, le ratio d’endettement va avoir tendance à diminuer et inversement lorsqu’il est négatif. Quant à l’effet boule de neige, il suffit d’avoir à l’esprit qu’il dépend de la taille de l’endettement existant et de l’écart entre la croissance nominale (volume plus inflation), et le taux d’intérêt sur le stock de dettes. C’est pourquoi on évoque parfois la possibilité de faire baisser le ratio d’endettement par l’inflation : plus l’inflation est élevée, plus la croissance nominale est élevée, plus cet effet boule de neige va faire baisser le ratio d’endettement. À l’inverse, lorsqu’un pays a perdu la confiance des marchés et qu’il doit s’endetter à des taux plus élevés, le taux d’intérêt moyen sur sa dette va progressivement augmenter. Si ce taux d’intérêt devient supérieur à la croissance du pays, l’effet boule de neige va gonfler le ratio de dette sur PIB. Lorsqu’un pays a déjà atteint les 100% de dette publique sur PIB, un coût de financement supérieur d’un point à la croissance nominale va donc ajouter un point de dette publique en plus.

Enfin, il y a un ratio, rarement communiqué et jamais commenté, pourtant le plus important : celui du déficit général du budget rapporté aux recettes de l’Etat. En 2017, des dépenses de 330 milliards et des recettes de 243 milliards, font un déficit de 87 milliards, soit 36% des recettes qui manquent pour équilibrer les comptes… Ça vous arrive souvent de dépenser 36% de plus que vous ne gagnez ?