Analyse économique

février 2019

Qu’est ce qu’une récession ?

Récession fait partie de ces mots dont la charge symbolique dépasse de très loin la réalité qu’ils désignent. Dans l’esprit des gens, il est synonyme de dépression et les images de la crise des années Trente ou de la crise de 2008-2009 sont aussitôt convoquées. Longues files de demandeurs d’emploi, faillites, misère viennent aussitôt à l’esprit. En réalité derrière ce mot se cache un phénomène classique des cycles économiques. Mais un phénomène qui n’a pas de définition canonique…

L’INSEE définit une récession comme la succession d’au moins deux trimestres de croissance négative. Cette définition, qui a le mérite d’être simple, est sans doute insuffisante. Nous y préférons celle du National Bureau of Economic Research, l’organisme notamment en charge de la datation des cycles économiques qui définit une récession comme :

« Une baisse significative répandue dans l’ensemble de l’économie qui dure plus que quelques mois et qui affecte à la fois le PIB, les revenus, la production industrielle, l’emploi, et le commerce de gros et de détail. »

Si cette définition rend l’identification des récessions plus complexe, elle a le mérite de mieux correspondre à la réalité d’une récession. En effet, le PIB d’un pays peut se contracter pour de multiples raisons sans pour autant représenter nécessairement un affaiblissement réel de l’activité économique. C’est notamment le cas des récessions techniques qui peuvent intervenir pour de multiples raisons d’ordre industriel ou autre. Par exemple, il faudra attendre les chiffres de croissance du quatrième trimestre qui seront bientôt publiés mais il n’est pas impossible que l’Allemagne ait connu une récession technique sur la deuxième partie de l’année du fait de problèmes industriels liés notamment à l’impact du changement de normes environnementales dans l’automobile ou à la faiblesse du niveau du Rhin. Mais pendant ce temps, il n’y a pas eu de destructions d’emplois et les données de commerce sont restées relativement bien orientées.

Les vraies récessions correspondent généralement à un affaiblissement de la demande finale. Aux États-Unis, celui-ci est souvent provoqué par un ralentissement du secteur résidentiel consécutif à un resserrement monétaire. Sauf choc exogène majeur comme suite au choc pétrolier de 1973, les récessions sont souvent provoquées par un resserrement des conditions financières qui fait suite à une politique monétaire restrictive. Ce resserrement va souvent peser sur des entreprises dont la situation financière s’est dégradée par excès d’investissement. Une analyse séquentielle de ce qui se produit durant une récession montre en effet d’abord un ralentissement de la demande des ménages dans ses composantes cycliques, construction résidentielle ou achats de biens durables, puis un ajustement du comportement des entreprises qui va souvent constituer le cœur de la récession. Celles-ci vont couper dans leurs investissements et réduire leurs stocks face à ce ralentissement de leur demande. En moyenne 80% de la baisse d’activité s’explique par la réduction du stockage par les entreprises. Les récessions sont bien une étape inévitable de la vie du cycle économique.

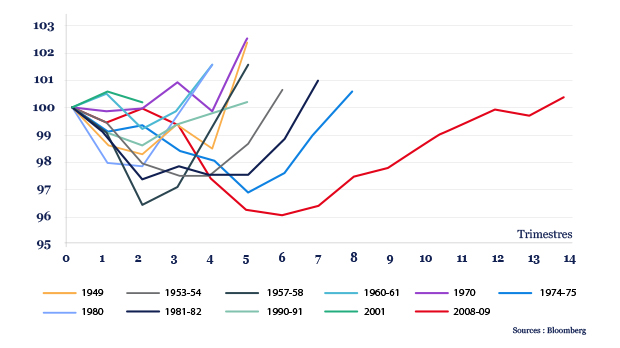

La crise de 2008-2009 constitue en fait une récession tout à fait exceptionnelle par son ampleur et par le temps nécessaire à retrouver le niveau d’activité qui prévalait auparavant. En moyenne les récessions durent un peu moins d’un an et le PIB dépasse le point haut précédent moins de deux ans après le début de la récession. Le graphique ci-dessous illustre le côté exceptionnel de la récession de 2008-2009.

États-Unis : évolution du PIB lors des récessions depuis la seconde guerre mondiale, base 100 au début de la récession

Les récessions interviennent au terme d’une période de croissance qui a mené l’économie au-dessus de son potentiel d’activité. Ceci a pour conséquence de causer une surchauffe dans l’économie qui va déclencher des pressions inflationnistes. Depuis plusieurs décennies, l’anticipation de ce risque par les banques centrales les a amenées à remonter leurs taux, au risque de provoquer ce retournement cyclique avant l’apparition des pressions inflationnistes, quitte à provoquer des ralentissements ou de légères récessions. Mais une absence de politique contra-cyclique des banques centrales pourrait créer des excès dans le système financier à même de causer une récession plus forte au moment où les conditions financières se durcissent. Les deux dernières récessions en sont un exemple, surtout celle de 2008-2009. Malgré des décennies de raffinement des politiques cycliques, les économies développées n’ont pas aboli le cycle économique.