Analyse économique

novembre 2017

Un contexte économique mondial porteur

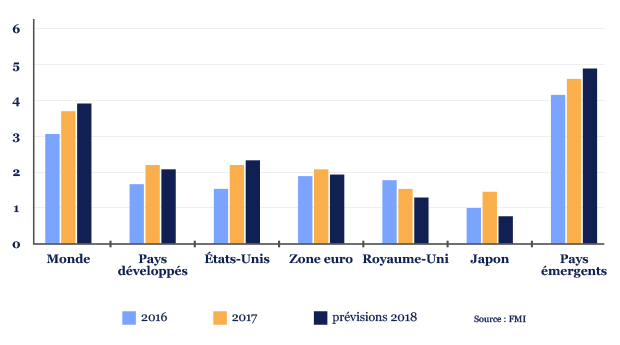

Les principales organisations internationales ont publié leurs prévisions économiques sur les dernières semaines et le message est positif. Le FMI a revu à la hausse sa prévision de croissance pour 2017 de 3,4% en octobre dernier à 3,6% cette année, soit le niveau le plus élevé depuis 2011. L’organisation internationale prévoit 3,8% l’année prochaine. Cette révision à la hausse intervient après plusieurs années où la croissance était régulièrement révisée en baisse. Fin 2014, le FMI attendait une croissance à 4,0% pour l’année 2016, elle n’a été que de 3,2%. Au-delà du seul niveau, d’autres éléments sont aussi positifs, notamment le fait que cette amélioration soit globalement synchronisée. L’OCDE constate en effet que 2017 est la première année depuis la crise financière où les 45 économies qu’elle suit voient leur PIB progresser. Cette synchronisation renforce la solidité du mouvement.

Prévisions de croissance du FMI

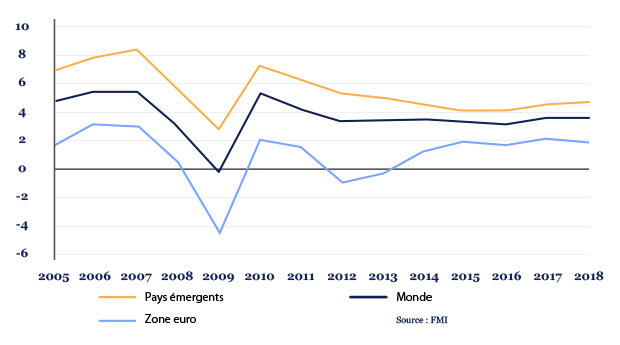

Après la crise financière de 2008-2009, la croissance mondiale avait fortement rebondi sur la période 2010-2011 (5,7% et 4,3%) avant de marquer le pas dès 2012 pour atteindre 3,2% en 2016. La crise de la zone euro, qui a entrainé une récession de la zone en 2012-2013, explique une partie du ralentissement, mais l’essentiel provient de la décélération des pays émergents qui sont passés de 5,2% de croissance en 2012-2013 à 4,3% en 2015-2016. On peut y voir l’impact de la forte baisse du prix des matières premières et du ralentissement de la demande chinoise sur les économies productrices de ces matières. Concernant la Chine, le poids plus grand du pays a compensé le ralentissement de la croissance.

Croissance annuelle du PIB

Le rebond actuel de la croissance s’explique par la conjonction de différents facteurs. Premièrement, l’activité accélère dans la zone euro. Depuis près d’un an, le rythme de croissance s’est installé au-dessus de 2,0%. Deuxièmement, les pays producteurs de matières premières vont mieux. Suite à d’importants ajustements sur les devises de ces pays et à la stabilisation des prix des matières premières, l’activité économique s’est stabilisée dans ces pays. La moindre inflation permet notamment aux banques centrales de baisser leurs taux. La stabilisation actuelle de la croissance en Chine est également un facteur positif. Enfin, on observe un redressement de l’investissement un peu partout dans le monde. C’est un élément très positif, car l’investissement permet de prolonger la durée de l’expansion économique en améliorant l’appareil productif de l’économie.

Aux États-Unis, les prévisions du FMI tablent sur une légère accélération de la croissance l’année prochaine, mais si la croissance se maintient sur le niveau actuel, des révisions en hausse sont probables. Une source possible de surprise à la hausse est à trouver du côté de l’investissement résidentiel. La réforme fiscale pourrait avoir un impact sur ces prévisions, mais tout dépendra de l’impact des baisses d’impôts sur l’investissement des entreprises. Des pays comme le Canada ou la Suède affichent aujourd’hui de très forts niveaux de croissance. Le Royaume-Uni reste soumis à l’incertitude : si la récession est évitée, la croissance devrait rester plus faible que ce qu’elle aurait été sans Brexit.

Les pays émergents représentent aujourd’hui 80% de la croissance mondiale mesurée en parité de pouvoir d’achat et 65% en dollars. Un retour de la croissance mondiale sur les 5% requerrait donc une nette accélération de ceux-ci. Or, la Chine est aujourd’hui engagée dans un changement de son modèle de croissance qui bascule de l’investissement vers la consommation. La conséquence est que la croissance ne reviendra pas vers les niveaux records de la décennie 2002-2011 et qu’elle aura même tendance à ralentir. L’Inde dont la croissance est maintenant supérieure à celle de la Chine est encore trop petite pour permettre une accélération similaire à celle que la Chine a provoquée entre 2002 et 2007.

La croissance mondiale devrait donc rester sur les niveaux actuels. Il faudrait un durcissement notable des politiques monétaires pour enrayer cette dynamique et la relative modération de l’inflation permet pour l’instant aux banques centrales des pays développés les plus en avant dans le cycle économique de normaliser très progressivement leurs taux directeurs. Ce contexte, marqué par une croissance bien orientée et de faibles pressions inflationnistes est porteur pour les marchés financiers. Mais l’abondance du crédit pourrait les conduire à des excès. Les conséquences de ces excès possibles, la gestion par la Chine de sa transition économique, et une apparition brutale de tensions inflationnistes obligeant les banques centrales à durcir soudainement leur politique monétaire, représentent les principaux risques qui pèsent sur cet environnement favorable.

Celui-ci doit être mis à profit pour poursuivre les réformes structurelles et pour continuer de réduire progressivement les déficits publics. Or les dernières prévisions de la Commission européenne montrent pour l’année prochaine une stabilité du déficit français à 2,9% en 2018. Dans un contexte économique aussi favorable, cela veut dire que le solde structurel français va en réalité se dégrader l’année prochaine de -2,4% à -2,8% du PIB potentiel. Une nouvelle contreperformance.