Analyse économique

novembre 2018

Vers une nouvelle crise de la zone euro ?

L’arrivée au pouvoir d’un gouvernement de coalition composé des deux partis populistes de la Ligue dirigée par Matteo Salvini, et du Mouvement Cinq Étoiles, dirigé par Luigi di Maio a suscité les inquiétudes des marchés financiers.

Le programme de coalition établi en mai représentait l’addition des promesses faites par les deux partis durant la campagne et aurait porté le déficit à plus de 6% du PIB. Cette perspective a provoqué l’inquiétude des marchés financiers.

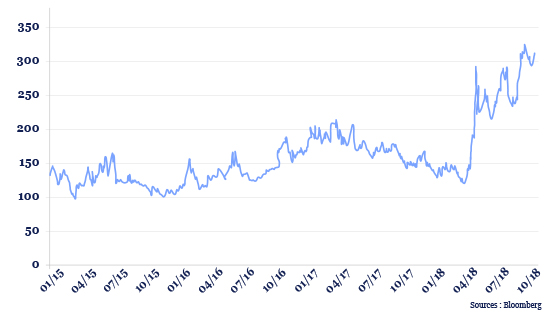

Une mesure de l’estimation du risque d’un emprunteur par les marchés financiers est l’écart de taux auquel cet emprunteur doit émettre des obligations pour se financer et le taux auquel un emprunteur qui ne présente pas de risque de défaut se finance. Plus le risque de défaut est élevé, plus l’emprunteur devra payer en intérêts pour se financer. Comme le montre ci-dessous, le graphique du spread italien, avant les élections, là où l’Allemagne devait payer environ 0,50% pour emprunter à dix ans, l’Italie devait payer 1,80%. Aujourd’hui, l’Allemagne emprunte à 0,40% environ mais l’Italie doit emprunter à environ 3,40%. La défiance des marchés vis-à-vis de l’Italie a donc fortement augmenté.

Italie : écart de rendement par rapport à l’Allemagne

(10 ans) // (Centièmes de pourcent)

Le gouvernement Italien a choisi d’adopter une trajectoire budgétaire qui n’est pas conforme aux engagements pris vis-à-vis de l’Union Européenne. L’objectif est d’atteindre un déficit de 2,4% en 2019, en hausse par rapport aux 1,8% de 2018, ce qui permet au gouvernement d’afficher un déficit inférieur à 3,0%, soit un respect de façade des règles européennes. Le gouvernement prévoit par la suite une baisse progressive du déficit.

Mais depuis la crise de la zone euro, la gouvernance de celle-ci ne se réduit plus au respect des 3,0% de déficit. En effet, le Traité sur la Stabilité, la Coordination et la Gouvernance (TSCG, plus communément appelé Pacte Budgétaire Européen) requiert de la part des pays ayant un déficit ou une dette en excès des seuils de 3,0% et de 60,0% du PIB de prendre des mesures pour ramener le ratio de dette publique sur PIB sur une trajectoire descendante. Afin de tenir compte de la conjoncture, l’objectif de ces mesures est pris en termes structurels (voir La Décade d’Avril 2018 : Quelques nuances de finances publiques). La Commission attendait une baisse du déficit structurel de 0,6% de PIB et était sans doute prête à un niveau inférieur tant que le signe était le bon, mais pas une augmentation.

La Commission a demandé à l’Italie de revoir sa copie mais le gouvernement italien a déclaré qu’il ne modifierait pas les grands équilibres de son budget. Ceci devrait amener la Commission à ouvrir une procédure pour déficit excessif, ce qu’elle peut faire car ses prévisions tablent sur un déficit qui dépasserait les 3,0% en 2020, et également inaugurer de nouvelles dispositions du TSCG, à savoir la possibilité de demander des sanctions financières pour un pays contrevenant aux dispositions. Cela représenterait une première dans l’histoire de l’Union Européenne, mais il est fort probable que la Commission souhaitera montrer aux pays d’Europe du Nord que le nouveau cadre de gouvernance fonctionne, y compris dans sa dimension disciplinaire. C’est sans doute la condition sine qua none pour convaincre ces pays d’avancer dans la voie d’une plus grande solidarité intra-zone euro.

Ce traité répond aux problèmes de l’architecture de la zone euro. En l’absence de transferts et de forte mobilité des travailleurs, la zone euro est une union monétaire imparfaite et elle nécessite une coordination des politiques économiques. Afin de respecter la souveraineté des États-membres, celle-ci doit passer par le respect de certaines règles qui doivent permettre d’éviter l’accumulation de déséquilibres de nature à causer une crise de la monnaie unique.

On a parfois tendance à caricaturer la Commission Européenne en ayatollah de la rigueur budgétaire. La réalité est beaucoup plus nuancée et les dernières années ont vu celle-ci accorder des délais dans le retour à l’équilibre budgétaire à un certain nombre de pays comme la France, l’Espagne et l’Italie. La contrepartie ? Ces pays doivent mettre en œuvre un programme de réformes structurelles permettant d’augmenter la croissance potentielle du pays. Et c’est là que le bât blesse. Le programme italien ne contient aucune réforme structurelle et revient même sur un certain nombre de réformes telles que celle des retraites.

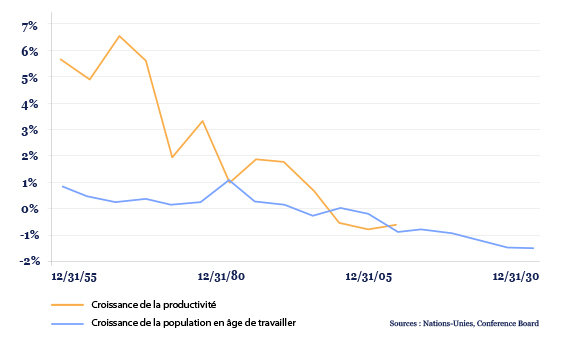

Or le problème fondamental de l’Italie reste celui de la productivité. Comme le montre le graphique ci-dessous, le pays conjugue une croissance de la population active qui devient négative à un ralentissement notable de la croissance de la productivité, rendant nécessaire une politique résolue de réformes afin d’augmenter le potentiel de croissance du pays.

Italie : déterminants de la croissance de long terme

Si les tensions avec la Commission Européenne venaient à s’aggraver, la question de la pérennité de la zone euro pourrait resurgir dans l’esprit des investisseurs. Dans un scénario de contagion aux autres pays, la BCE pourrait limiter les pressions sur les pays de bonne volonté, mais les conditions d’utilisation de ses différents outils ne lui permettent pas de soutenir un pays en conflit ouvert avec l’Europe.