Analyse économique

février 2018

Volatilité de l’économie et volatilité des marchés financiers : pourquoi un tel écart ?

Le mois de janvier avait vu les marchés actions progresser fortement, tout particulièrement aux États-Unis où les investisseurs avaient commencé à évaluer l’impact positif de la réforme fiscale adoptée sur les profits des entreprises. Les premiers jours de février ont annulé tous les gains accumulés sur le mois avec une baisse de près de 6% des actions européennes et de 8% des actions américaines au 8 février. Cette baisse s’est faite avec une forte volatilité, les actions américaines baissant de près de 4,0% au cours de deux séances. Cette baisse est-elle le début d’un mouvement baissier de plus grande ampleur ?

Parmi les raisons évoquées par certains commentateurs, la hausse des taux d’intérêt figure en première position. La publication d’un chiffre de progression des salaires un peu plus fort qu’attendu le 2 février a en effet déclenché le mouvement de baisse. L’idée est que des salaires plus élevés signifient une inflation plus élevée et donc une hausse des taux d’intérêt qui serait une très mauvaise nouvelle, car elle va augmenter le coût de financement des acteurs économiques. Dans cette analyse, la remontée des marchés actions doit tout à l’action des banques centrales : celles-ci vont remonter leurs taux directeurs, ce qui ne peut que pénaliser le marché actions.

Sauf que rien n’est plus faux… du moins à court et moyen terme. En effet, les phases de remontée des taux des banques centrales ont depuis une trentaine d’années correspondu à des phases de hausse des marchés actions et vice versa. Pourquoi ? On a tendance à exagérer le pouvoir anticipateur des marchés par rapport aux dynamiques économiques. En réalité, banques centrales, marchés obligataires et marchés actions réagissent en général à la même chose : la conjoncture. Lorsque la croissance va mieux, au sortir d’une récession, les banques centrales remontent leurs taux et les profits des entreprises progressent, ce qui tire les marchés actions. Inversement, quand l’économie entre en récession, les entreprises publient des résultats en baisse, ce qui pèse sur les actions et les banques centrales baissent leurs taux directeurs pour relancer la croissance, ce qui fait baisser les taux plus longs. À plus long terme, le resserrement de la politique monétaire finit presque toujours par causer un basculement en récession, mais la banque centrale américaine n’a pour l’instant porté son taux directeur qu’à un peu moins de 1,5%, alors que la croissance nominale de l’économie américaine est de 4,4% (croissance réelle + inflation).

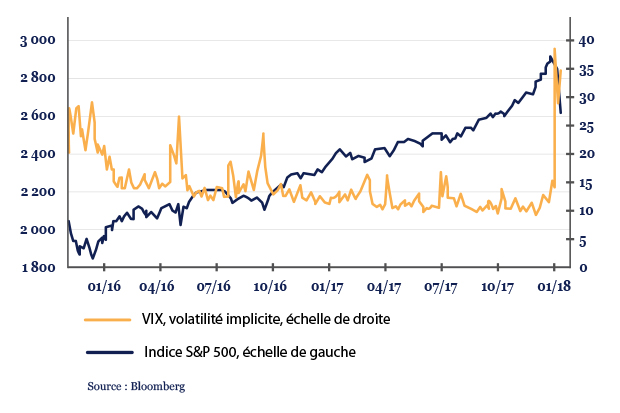

En réalité, l’ampleur de la baisse des marchés actions s’explique davantage par ce que l’on appelle des facteurs techniques, c’est-à-dire tout ce qui est lié aux volumes d’émissions des entreprises, au positionnement des investisseurs et aux stratégies qu’ils suivent. Pour comprendre ce qui s’est passé, il faut bien voir que les dix-huit derniers mois ont été exceptionnels par la faiblesse de ce que l’on appelle la volatilité, c’est-à-dire pour résumer la taille moyenne des variations de prix des actifs financiers. Par exemple, alors que l’indice S&P 500, le plus représentatif des actions américaines, connait en moyenne 30 séances de baisse de plus de 1,0% durant une année, il n’y en a eu que 4 en 2017. Le marché actions américain a donc monté de manière très régulière.

Indice S&P 500 des actions américaines

L’adoption par un nombre croissant d’investisseurs de stratégies « de suivi de tendance », qui consistent à acheter des actifs en fonction de leur progression passée, pariant par là même sur une prolongation de cette tendance, a contribué à amplifier le mouvement. De même, d’autres investisseurs ont investi dans des produits dits « short volatility » : ils visent la performance des marchés dans lesquels ils investissent, mais avec une moindre volatilité. Sans rentrer dans trop de détails, ces produits varient à l’inverse d’un indice appelé VIX, représentatif de ce que l’on appelle la volatilité implicite. Cette volatilité implicite est en réalité une mesure du prix que les investisseurs paient pour se protéger ou s’exposer aux variations du marché actions.

La baisse du marché actions et donc la hausse de la volatilité a entrainé une baisse très forte de la valeur de ces produits « short volatility » . Dans ce contexte de volatilité en hausse et de baisses des marchés, d’autres stratégies automatiques, qui suivent des règles de ciblage de la volatilité ou de suivi de tendance ont également réduit leurs expositions en vendant des actions, ce qui a contribué à peser encore davantage sur le marché, le mouvement s’autoentretenant de la sorte.

Tout ceci alors que la situation économique reste particulièrement porteuse. L’indice PMI global, un très bon indicateur de la croissance mondiale, est à son niveau le plus élevé depuis trois ans et demi et les chiffres nationaux s’améliorent à peu près partout. Les résultats des entreprises sont révisés en hausse et devraient afficher des progressions à deux chiffres sur 2018. Il est clair que la hausse du début d’année était sans doute trop rapide et qu’une correction semble relativement saine.

Que faut-il retenir de cet épisode ? Premièrement, que les marchés actions sont par nature volatils et soumis à des variations de liquidité qui peuvent impacter fortement les prix de manière temporaire. Deuxièmement que certaines tendances récentes des marchés financiers peuvent amplifier ces mouvements de liquidité. Troisièmement, certaines stratégies d’investissement peuvent sembler alléchantes, mais reviennent à ramasser des pièces de monnaie à l’approche d’un rouleau compresseur, pour reprendre une expression classique des marchés financiers. Enfin, on doit toujours s’interroger sur les mérites d’une industrie financière qui aime tellement « innover » sans toujours percevoir les risques qui se révèlent à l’usage de ses nouveautés qui témoignent d’une logique de consommation davantage que d’une logique d’investissement.