Analyse économique

février 2015

Baisse de l’euro :

une chance à saisir !

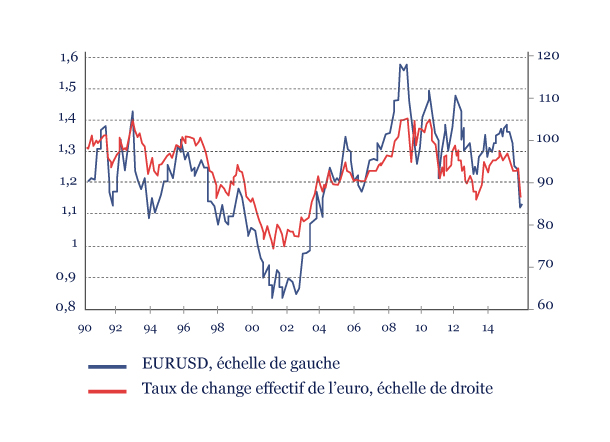

Avec celle du prix du pétrole, la baisse de l’euro constitue clairement le plus spectaculaire mouvement de marché des derniers mois. Alors qu’un euro valait près de 1,39 dollar en avril, il en valait en effet moins de 1,13 à fin janvier, soit une baisse de presque 20% ! Même si le dollar reste la plus importante devise, les Etats-Unis ne sont qu’un des partenaires commerciaux de la zone euro. Pour se faire une meilleure idée du « niveau » d’une devise, il faut regarder ce que l’on appelle le taux de change effectif.

Ce dernier est en quelque sorte la parité « moyenne » de l’euro contre toutes devises, les parités des différentes monnaies étant prises en compte en proportion du poids des pays dans le commerce extérieur de la zone. Ce taux de change effectif s’est en fait déprécié de 10% sur la même période, d’autres monnaies comme le yen ou le rouble s’étant nettement dévalorisées face à l’euro. Sur cette base-ci, l’euro est à son plus bas niveau depuis 2002.

Euro: taux de change contre le dollar et taux effectif réel

Un euro bon marché ?

La baisse est importante mais n’entraîne pas nécessairement que l’euro soit bon marché. Pour s’en assurer, il peut être intéressant de convoquer la notion de parité de pouvoir d’achat. Celle-ci nous dit par exemple quelle devrait être la juste valeur d’un Big Mac dans différents pays, en fonction de tous les paramètres économiques de la contrée concernée. Selon cette mesure, entre les calculs de The Economist, de l’Ocde ou du FMI, le taux de change du dollar devrait s’établir entre 1,30 et 1,20 euros. A 1,15 ce dernier semble devenu bon marché. Ceci étant, il peut le rester encore longtemps voire le devenir encore plus, les parités de pouvoir d’achat n’ayant pas toujours une influence déterminante à court terme sur les devises.

Pourquoi cette baisse ?

C’est principalement le fait que les banques centrales s’orientent sur des chemins différents qui a causé ce mouvement. La croissance américaine est forte et la Réserve Fédérale s’approche donc du moment où elle va remonter son taux directeur. Dans la zone euro, la politique monétaire de la BCE va encore être assouplie et le taux directeur va rester proche de zéro. S’ouvre donc devant nous un écart entre la rémunération des liquidités en dollars et celle des liquidités en euros, écart qui va aller croissant et sera donc un facteur de soutien pour la devise américaine face à l’euro.

Quels sont ses effets économiques ?

La baisse de la devise influence le commerce extérieur : elle renchérit les importations et réduit le prix des exportations. Ce que montre l’expérience, comme l’évoquent des travaux récents de la commission européenne, c’est que l’impact sur les prix des importations est toujours beaucoup plus important et rapide que sur les prix des exportations. Les entreprises adoptent des pratiques de couverture ou de « pricing-to-market » qui réduisent l’impact la baisse de la devise. La commission européenne estime qu’une baisse de 5% du taux de change effectif augmente les prix à l’importation de 4%. Mais réduit les prix des exportations en devises étrangères de seulement 2% sur un an. Pour les importations, l’essentiel de l’impact se fait sur le premier trimestre, ce qui est cohérent avec la fameuse courbe en J qui est censée décrie l’évolution de la balance commerciale suite à une baisse de la devise.

Au final, la commission européenne estime qu’une baisse de 5% du taux de change effectif devrait augmenter la croissance de 0,3% sur la première année et de 0,2% sur la deuxième année. L’impact sur les prix à la consommation devrait être de l’ordre de + 0,3%. La baisse de l’euro est donc une bonne nouvelle pour l’économie de la zone euro. A ceci près que la mondialisation des chaînes de valeur rend les économies nationales moins sensibles aux évolutions de devises : les gains de compétitivité engrangés par ce mouvement permettent de gagner du temps mais ne sauraient se substituer à une vraie politique de compétitivité. Bref, l’effet d’aubaine ainsi constitué ne nous dispense pas et même devrait nous inciter à mettre les bouchées doubles pour adapter enfin l’économie française aux opportunités de la mondialisation.