Analyse économique

septembre 2016

Ça va mieux ou pas ? Du bon usage des chiffres économiques et de la nécessaire conscience de leurs limites

C’est une tradition bien ancrée dans le paysage médiatique français que la salve de commentaires qui accompagne la publication des chiffres de croissance, de l’évolution du nombre de demandeurs d’emplois. Ainsi la succession d’une bonne croissance au premier trimestre et d’une stagnation de l’activité au deuxième trimestre a vu se succéder les commentaires d’un bord à ceux de l’autre. Si les +0,6% de croissance du premier trimestre ont amené le ministre des finances à annoncer que « c’est une croissance solide qui est enclenchée », le 0,0% du deuxième trimestre a permis à l’opposition d’y voir « un signal négatif pour le Gouvernement et la preuve que les bonnes réformes économiques et structurelles n’ont pas été engagées. » Sans préjuger de la validité de ces différents propos, c’est l’occasion de quelques rappels sur les statistiques économiques.

Il faut avoir à l’esprit qu’il s’agit généralement d’estimations. Lorsque l’INSEE publie les chiffres de croissance du Produit Intérieur Brut de la France, la mesure la plus complète de l’activité économique, elle ne mesure pas exactement le volume d’activité et la valeur de toutes les transactions économiques. L’Institut procède à des enquêtes afin de récupérer de très nombreuses données auprès des entreprises, des administrations ou des ménages. Ces données, moulinées par un ensemble d’outils statistiques et économétriques, vont lui permettre de se faire une idée de la taille de la consommation des ménages, de l’investissement, etc. Toutes ces données ne sont pas disponibles dans des délais rapides. Dans un premier temps, la part d’estimation dans le chiffre publié sera très importante, puis celle-ci sera affinée au fur et à mesure de la mise à disposition de nouvelles données.

C’est pourquoi les instituts statistiques font de nombreuses révisions à leurs chiffres. A titre d’exemple, le Bureau d’Analyse Economique américain a pu revoir ses données sur plusieurs décennies, remontant jusqu’aux années 20, suite à l’exploitation de nouvelles bases. De telles révisions peuvent également s’expliquer par des questions méthodologiques, par exemple sur la classification des activités économiques. En effet, les chiffres de croissance correspondent à un ensemble de données que l’on appelle les comptes nationaux. La comptabilité nationale s’est développée à partir des années 40 pour fournir aux gouvernements une vision de l’économie d’un pays. Ces comptes se présentent comme un ensemble de tableaux avec des correspondances entre eux. Les chiffres de croissance qui sont publiés correspondent à la croissance du Produit Intérieur Brut, somme des valeurs ajoutées ou des différentes composantes de la demande finale. Ces comptes nationaux suivent un modèle que l’on appelle base, qui définit ce qui va dans chacun de ces tableaux et comment les flux sont calculés. C’est ainsi que le passage de la base 2005 à la base 2010 a fait « grossir » le PIB français de 3,2%. Ceci s’explique notamment par le fait que les dépenses de recherche et développement sont maintenant comptabilisées comme de l’investissement. Dans un genre similaire mais avec une ampleur bien plus grande, le PIB nigérian 2013 avait été revu en hausse de 90% lors du dernier changement de base.

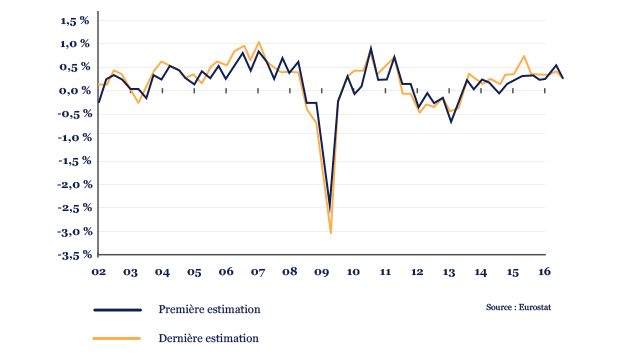

Qui dit estimation statistique dit incertitude, et la bonne lecture des statistiques est trouver en elles le point central d’un intervalle de confiance. Par exemple, lorsque le bureau des statistiques de l’emploi américain publie les chiffres de créations d’emplois aux Etats-Unis, un des chiffres ayant le plus grand impact sur les marchés financiers, il faut savoir que l’intervalle de confiance est de l’ordre de +/-115 000. Si l’estimation est de 100 000 par exemple, cela veut dire que le chiffre réel a 90% de chance de se trouver entre -15 000 et +225 000, soit un intervalle conséquent. Néanmoins, le point central reste tout de même une bonne référence. Globalement, les chiffres de croissance ont des intervalles de confiance relativement réduits, les révisions étant en moyenne, en absolu, de l’ordre de 0,1%. Comme le montre le graphique ci-dessous, la différence en niveau peut être significative mais la tendance reste la même.

Zone euro: croissance trimestrielle du PIB

Il faut donc se garder de conclure trop vite sur la base d’une seule donnée, et prêter plus d’importance à la tendance qui se dessine sur quelques trimestres qu’au dernier chiffre publié. Pour reprendre l’exemple du début, regarder la croissance en moyenne sur les deux premiers trimestres, et donc y voir un semestre à 0,35% en moyenne plutôt qu’un trimestre d’accélération à +0,7% suivi d’un brutal ralentissement à 0,0%. Il serait utile que les différents commentateurs cessent de réagir trop bruyamment à ce qui n’est souvent que de la volatilité inhérente à cet exercice compliqué qu’est la statistique économique.

Et puisqu’il faut répondre à la question du titre, que nous indique cette tendance ? La croissance est un peu plus forte : 1,4% en cumulé sur les quatre derniers trimestres disponibles contre 1,1% un an plus tôt. Il en va de même sur le nombre de demandeurs d’emplois : au-delà des fortes variations d’un mois sur l’autre (+40 000 en février, -60 000 en mars), on observe une tendance à la baisse du nombre de chômeurs. Bref, ça va quand même un peu mieux…