Analyse économique

décembre 2022

Inflation : où en sommes-nous ?

Dans les pays occidentaux, l’inflation a atteint des niveaux exceptionnels en 2022 qu’ils n’avaient pas connus depuis le début des années 80. C’est d’ailleurs la principale question qui occupe les esprits des investisseurs, mais sans doute aussi de beaucoup de gens. L’inflation est-elle en train de se retourner ? Et si oui, va-t-elle bientôt retourner sur la cible des banques centrales ? les chiffres américains du mois d’octobre ont pu donner cet espoir, provoquant l’enthousiasme des marchés financiers.

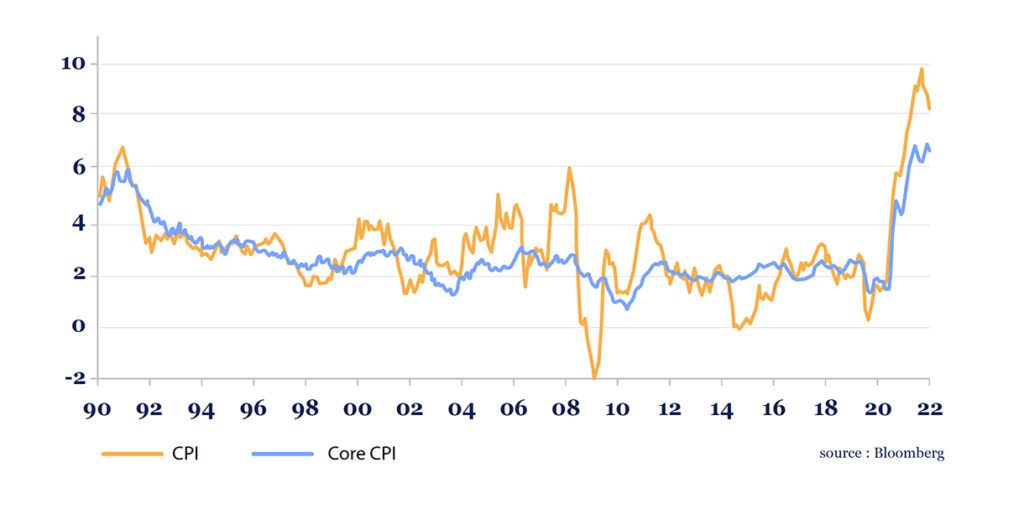

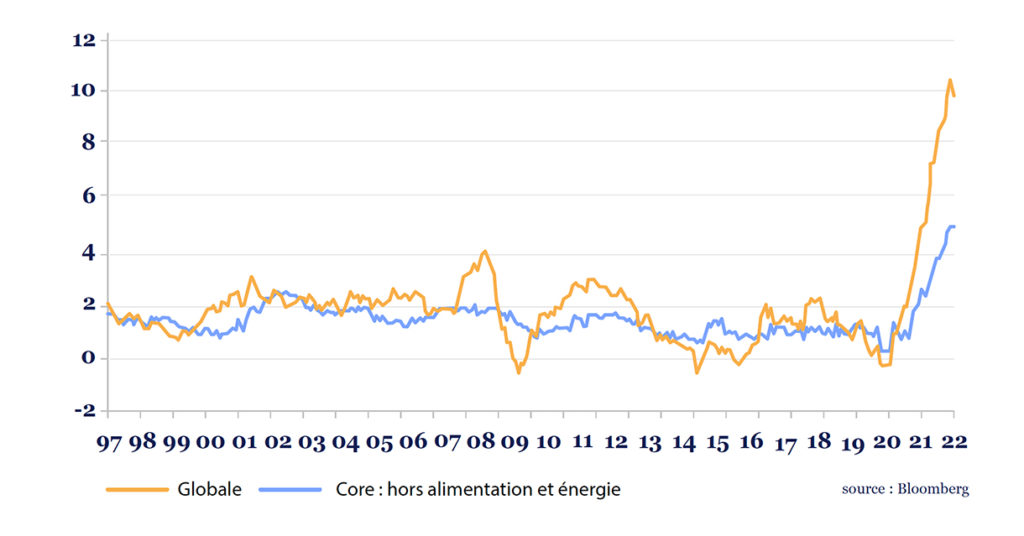

Lorsqu’ils regardent l’évolution des prix, les économistes distinguent souvent l’inflation « core » de l’inflation globale. La première exclut les prix de l’alimentation et de l’énergie, car ces prix sont considérés comme très influencés par les prix des matières premières qui sont beaucoup moins contrôlables par l’action des banques centrales. Dans la poussée actuelle de l’inflation, les prix de l’énergie ont joué un rôle important. Comme le montrent les deux graphiques pour les États-Unis et encore plus celui de la zone euro, l’inflation globale est supérieure voire très supérieure à l’inflation sous-jacente : 8% contre 6% aux États-Unis, 10% contre 5% dans la zone euro. Ailleurs dans le monde, La plupart des pays occidentaux partagent cette inflation forte. L’Asie semblait relativement épargnée mais si la Chine continue d’afficher des chiffres d’inflation très faibles, le Japon semble commencer à voir son inflation accélérer.

États-Unis: indice des prix à la consommation, glissement annuel

Zone euro : inflation en glissement sur un an

On observe d’ailleurs une décrue de l’inflation globale aux États-Unis depuis juillet dernier qui s’explique notamment par la baisse du prix de l’essence. En revanche, dans la zone euro, l’inflation des prix de l’énergie reste très forte. Il faut dire que les prix de détail ne reflètent pas encore totalement l’augmentation des prix de gros.

Si l’on regarde l’inflation « core », on constate qu’aux États-Unis, elle semble s’être stabilisée autour de 6,0% depuis le début de l’année. Le mois d’octobre était effectivement un peu plus faible mais après deux mois très forts. Le mois d’octobre a été plus faible que les deux très forts mois précédents mais ces données sont toujours très volatiles et à 0,3%, il correspond toujours à une inflation annuelle très supérieure à la norme historique. Dans la zone euro, la tendance reste aussi forte avec une progression annuelle de 5,0% et peu de signes de ralentissement dans les chiffres mensuels.

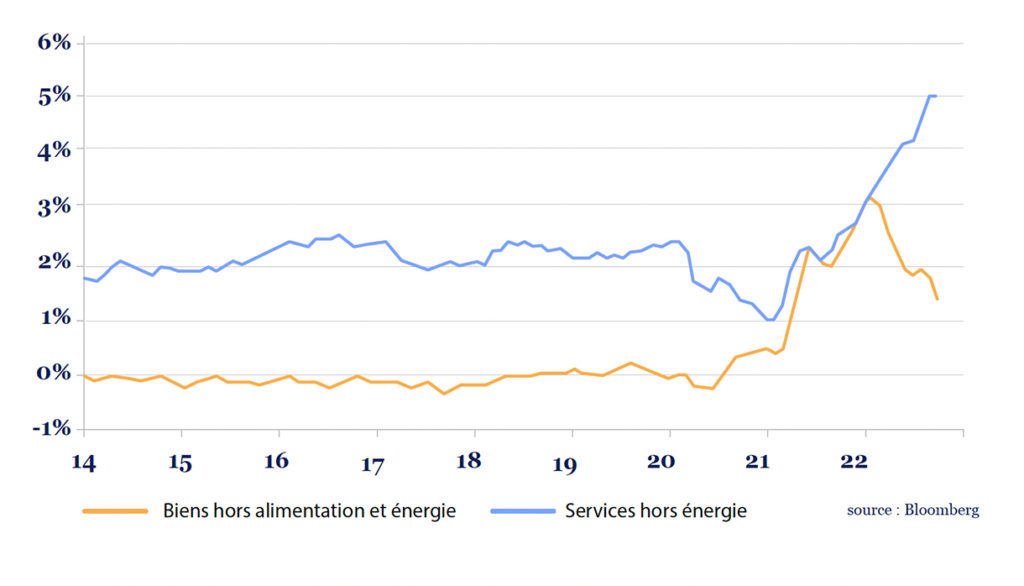

Les données américaines peuvent donner un éclairage sur la tendance des mois à venir. Si l’on décompose cette fameuse inflation « core » entre les prix des biens et les prix des services, on peut constater que les prix des biens ralentissent alors que les prix des services accélèrent.

États-Unis: contributions à l’inflation CPI core

(variation sur un an)

Pendant longtemps les banquiers centraux ont espéré que la poussée d’inflation commencée en 2021 serait temporaire. Elle l’est bien mais seulement pour les prix des biens. Alors que nous sortons progressivement de la période de pénurie de composants, de problèmes de chaînes logistiques, d’explosion du coût du fret, on observe effectivement un ralentissement du prix de ces biens. Rappelons que comme le montre le graphique ci-dessus, pendant des années, ces prix étaient à peu près stables et n’impliquait en fait aucune récession.

En revanche, les prix des services continuent d’accélérer. Il y a à cela plusieurs raisons, l’une principalement pour les États-Unis, et une autre valable pour les pays occidentaux en général. La première raison pour les États-Unis est la flambée du coût du logement. Dans le contexte post-Covid, les loyers ont fortement augmenté, les gens souhaitant des logements plus grands ou ailleurs. Sachant qu’aux États-Unis, le coût du logement entre pour un tiers dans les indices de prix, c’est un facteur important.

Ce poids élevé du logement est une spécificité des indices américains mais le reste des prix des services est également en accélération. Pour ceux-ci la raison est à trouver du côté du coût du travail. En effet, le travail reste le principal ingrédient de la production de services. Or les salaires sont en accélération dans la plupart des pays occidentaux, dans un contexte de forte tension des marchés du travail.

Si l’on en juge par le niveau du taux de chômage des deux côtés de l’atlantique, la pression du marché du travail n’est pas encore en diminution. C’est d’ailleurs pour cela que les banques centrales remontent leurs taux directeurs afin de peser sur l’activité économique.

Pour résumer, si le pic d’inflation est probablement en passe d’être atteint ou l’a déjà été, le retour de l’inflation à la normale prendra du temps, tout particulièrement si les marchés du travail restent très tendus. Il faudra donc surveiller l’action des banques centrales et son effet sur l’activité économique pour envisager une baisse plus marquée sur les prochains trimestres. Au-delà de cet horizon se pose également toute une série de questions sur l’impact de choses comme le vieillissement de la population ou la transition énergétique. Tireront-ils l’inflation à la hausse ou à la baisse ?