Analyse économique

octobre 2019

La politique monétaire :

comment ça marche ?

Alors qu’elle n’intéressait que les spécialistes des marchés financiers et de la macroéconomie, la crise de 2008-2009 a mis les banques centrales au centre de toutes les attentions. Dix ans après la crise, leurs annonces de politique monétaire font toujours l’actualité. Dans une série de publications, nous allons tenter d’expliquer comment la politique monétaire fonctionne. Dans cette publication initiale, nous expliquons les différents canaux par lesquels la politique monétaire influence l’économie réelle.

De leur création à l’après-guerre, la principale fonction des banques centrales a été de contribuer à stabiliser le financement des États et d’assurer la stabilité du système financier. Ce n’est qu’à la suite de la crise des années Trente et surtout dans l’après-guerre qu’elles ont commencé à compléter de manière active la politique budgétaire dans le pilotage de la conjoncture économique. L’hyper inflation des années 70 a montré qu’on ne pouvait pas réguler le cycle économique que dans le sens d’un soutien à la croissance, le coût en étant la perte de contrôle de l’inflation. À partir des années 80 s’est donc imposé le principe de l’indépendance des banques centrales et d’une relative cohérence entre leur objectif de stabilité des prix et la stabilisation de l’économie autour d’un sentier de croissance déterminé par des fondamentaux.

Les différentes banques centrales ont chacune leur objectif en termes de croissance et d’inflation, ces deux cibles étant pondérées de manière plus ou moins importante. Leur action repose toujours sur l’idée que leurs décisions finissent par avoir un impact sur l’activité économique et que le niveau d’activité économique finit par avoir un impact sur l’inflation. Les modèles de l’économie sur lesquels les banques centrales se reposent supposent un lien entre l’activité et l’inflation.

(voir la décade d’octobre 2015, « dans la tête d’un banquier central »).

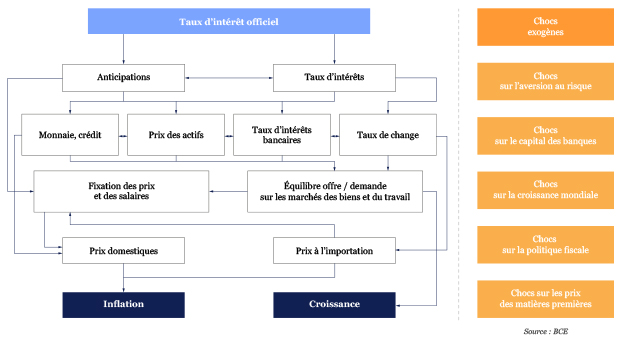

Cette action de la banque centrale sur la politique économique se fait par différents canaux.

La « matière première » de la politique monétaire est le niveau des taux d’intérêts, à court terme ou à long terme. Nous expliquerons dans une publication ultérieure comment la banque centrale influence ces taux d’intérêts, notamment dans le contexte post-crise financière où les banques centrales ne ciblent plus que le taux d’intérêts court-terme.

En agissant sur les taux d’intérêts et sur les anticipations sur la trajectoire de ces taux que les agents économiques (ménages, entreprises, banques, marchés financiers, acteurs domestiques ou étrangers) intègrent dans leurs décisions. En pilotant les anticipations sur les taux, la banque centrale va également piloter les anticipations d’inflation des ménages.

Le crédit bancaire constitue le premier canal de transmission. En jouant sur les taux d’intérêts et éventuellement sur d’autres ratios, les banques centrales vont pouvoir contribuer à rendre le crédit plus ou moins abondant, plus ou moins cher. Lorsque le crédit va être plus abondant et moins cher, cela soutiendra la demande de biens et services financés traditionnellement à crédit, comme l’immobilier ou les voitures pour les ménages, ou les biens d’investissement pour les entreprises.

Les autres canaux de transmission sont les taux de change et le prix des actifs. En baissant les taux, la banque centrale peut peser sur la devise ou soutenir le prix des actifs financiers (le prix des obligations évolue en effet à l’inverse des taux : quand les taux baissent, les prix montent et inversement). La baisse de la devise aura pour effet de soutenir les exportations en rendant celles-ci plus attractives. La hausse du prix des actifs aura un effet positif sur les anticipations des agents économiques et produira peut-être un effet richesse. Pour résumer ce dernier, les ménages se sentant plus riches, ils dépenseront plus. En général, les banques centrales ne visent pas à agir directement sur le taux de change et les prix des actifs mais cela constitue un canal important pour la transmission de la politique monétaire.

Ces canaux de transmission vont avoir un impact sur deux marchés, celui des biens et services en agissant sur la demande de biens et celui du travail ou les salaires sont fixés. De l’équilibre offre demande sur les marchés va déboucher un niveau d’inflation et d’activité.

La banque centrale va fixer les paramètres de sa politique monétaire en fonction de l’impact sur l’activité qu’elle souhaite obtenir. Pour calibrer ces mesures, elle se repose donc sur des estimations de la puissance des différents canaux, en gros le débit des différents tuyaux. Elle s’efforce également de prendre en compte les différents chocs exogènes qui peuvent avoir un impact sur l’économie domestique. Tout ceci afin d’atteindre son objectif de politique monétaire.

Pour résumer, la banque centrale vise un mix d’inflation et de croissance qui va dépendre de son objectif. Pour ce faire, elle va utiliser principalement le levier des taux d’intérêts pour agir sur la demande finale de biens et de travail. Le mois prochain, nous nous intéresserons aux outils à disposition des banques centrales.