Au fil des lectures : collé 0/10

avril 2019

« L’économie : il y a peu de sujet sur lequel on se soit plus donné carrière pour déraisonner » (traité 1ère ed.)

Le coût de nos retraités

La réforme des retraites semble enfin se dessiner. Rappelons les enjeux :

Nos retraites reposent essentiellement sur un système par répartition : les actifs payent pour les retraités avec les cotisations qu’ils versent par prélèvement de leurs revenus. Cela diffère d’un système par capitalisation ou chacun cotise obligatoirement une épargne qui lui est ultérieurement reversée de façon individuelle et proportionnelle. Le premier système est soumis aux évolutions cycliques et démographiques en fonction de la natalité, de l’espérance de vie, de l’âge de départ en retraite et du nombre de cotisants. Le second repose sur les efforts individuels, le montant et la durée des cotisations et sur le rendement des actifs investis avec celles-ci qui est notamment exposé à l’inflation.

Lors de la mise en place d’un système de retraites, la répartition s’impose naturellement puisqu’il manque l’épargne accumulée pour le financer. Au fil du temps, il faut donc lui adjoindre un système par capitalisation qui progressivement doit s’y substituer pour donner à chacun la liberté et la responsabilité de sa retraite et pour l’immuniser des évolutions démographiques.

Notre système est resté sur le modèle de la répartition alors qu’il a été développé dans l’après-guerre quand l’espérance de vie était proche de 60 ans, cet âge étant aussi celui de la cessation d’activité. Jusqu’aux années 90, les cotisants finançaient donc des retraités peu nombreux (issus des classes creuses de la Première Guerre et des 10 années qui l’ont suivie). Ces cotisants étaient eux-mêmes nombreux puisqu’ils étaient issus du baby-boom (nés entre 1942 et 1965). C’est dire que le poids des cotisations retraites et de la solidarité médicale était faible jusqu’à leur propre départ en retraite…À cette évolution démographique défavorable qui n’a été que partiellement compensée par des augmentations de cotisations, ce sont ajoutées trois erreurs fondamentales (parmi bien d’autres) :

1 – L’abaissement de l’âge de la retraite à 60 ans en 1982 (contre 65 ans) permettant de partir avec un taux plein de remplacement de 50% après 37,5 ans de cotisations. Alors que l’espérance de vie continuait de progresser et que la natalité continuait de baisser… Aveuglement ou clientélisme ?

2 – L’absence de création de systèmes de capitalisation obligatoires pour faire face, le moment venu, à l’évolution démographique sans alourdir le poids du financement qui repose sur la production (les salaires), exposant celle-ci à perdre de la compétitivité prix. Curieusement, les systèmes de capitalisation créés l’ont été au profit des fonctionnaires (Prefon et Erafp) mais interdits au secteur privé.

3 – Le développement de multiples régimes spéciaux dans la sphère publique (SNCF, RATP, EDF-GDF, etc.) avec des durées de cotisation, des âges de départ et des taux de remplacement beaucoup plus favorables que dans le système général, non financés et donc soutenus in fine par le budget de l’État et donc par l’impôt ou par la dette.

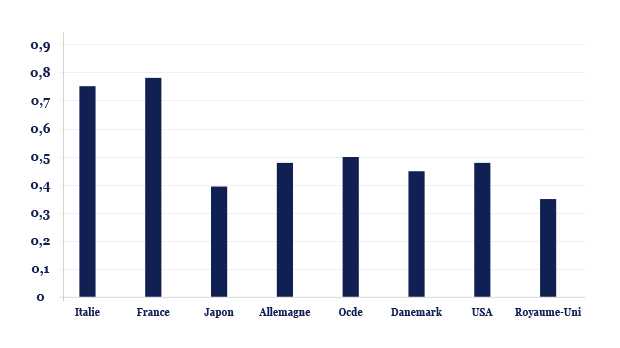

Le résultat est le poids extravagant de la retraite sur le pays, comme le montre le graphique ci-dessous qui combine le coût des retraites en % du PIB et la part de la population de plus de 65 ans (source OCDE). C’est donc une synthèse du coût et du nombre de retraités dans les grands pays. Légèrement plus mauvaise que l’Italie, la France ressort championne avec un poids économique des retraités plus de 50% supérieur à celui de l’Allemagne ou de la moyenne de l’OCDE.

Poids des retraites en % du PIB X parts des plus de 65 ans dans la population

La réforme de nos systèmes, sans cesse repoussée, toujours mitigée, est donc un impératif catégorique. Impératif économique : notre appareil de production ne peut plus soutenir un tel poids sans continuer de s’affaiblir dans la concurrence internationale. Impératif d’égalité : entre le système général (lui-même assez hétérogène) et les régimes spéciaux, l’égalité doit être rétablie sur les grands paramètres. Impératif de justice intergénérationnelle : la pauvreté et le manque de ressources sont concentrés chez les jeunes alors que les seniors profitent d’une prospérité qu’ils n’ont pas financée, ni par leurs cotisations ni par la durée de leur travail.

Les paramètres sont connus : durée de cotisation, taux de remplacement (montant de la retraite rapporté aux revenus du travail précédént), et âge de départ pour bénéficier d’un taux plein. Sur ce dernier, il est surprenant que lorsqu’est évoqué l’âge de 65 ans des voix s’élèvent immédiatement contre en prenant appui sur « l’engagement » du candidat Macron à ne pas toucher aux 62 ans officiels. Alors que fin mars aucune voix ne s’élevait contre la décision des ministres Le Maire et Darmanin d’enterrer ensemble l’engagement du même candidat devenu Président de rétablir l’équilibre budgétaire à la fin de son mandat… Mauvais signe pour la suite !