Analyse économique

septembre 2022

Quoi de neuf dans l’économie mondiale ?

Dans un contexte marqué par de nombreux chocs externes (guerre Russie-Ukraine, choc énergétique), des chiffres d’inflation particulièrement élevés dans un grand nombre de pays, et des situations économiques parfois compliquées à lire (deux trimestres de contraction du PIB aux Etats-Unis mais des créations d’emplois records), il est difficile de savoir à quoi s’en tenir. Nous vous proposons donc un rapide tour d’horizon des principaux enjeux de cette rentrée et des principales économies.

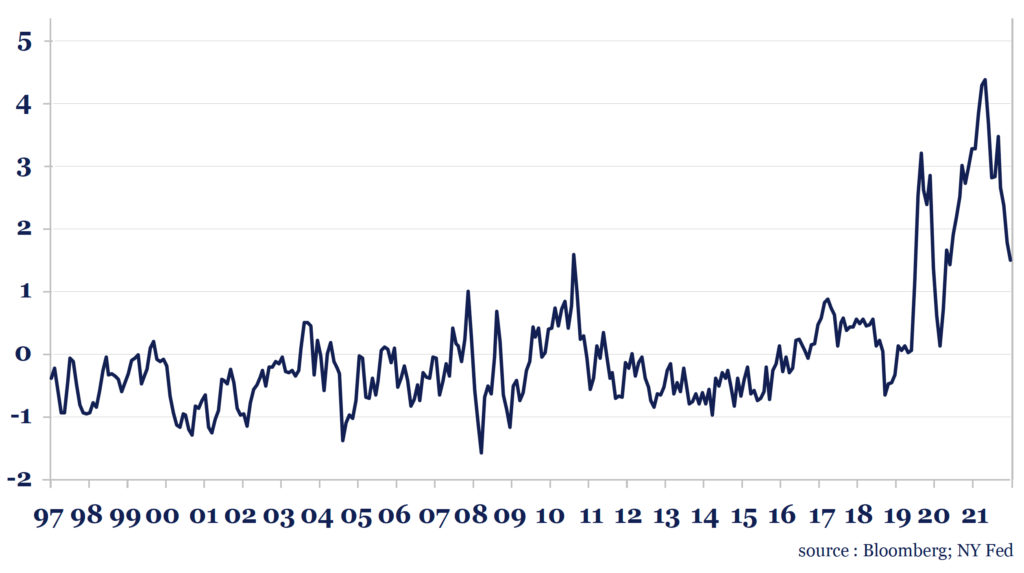

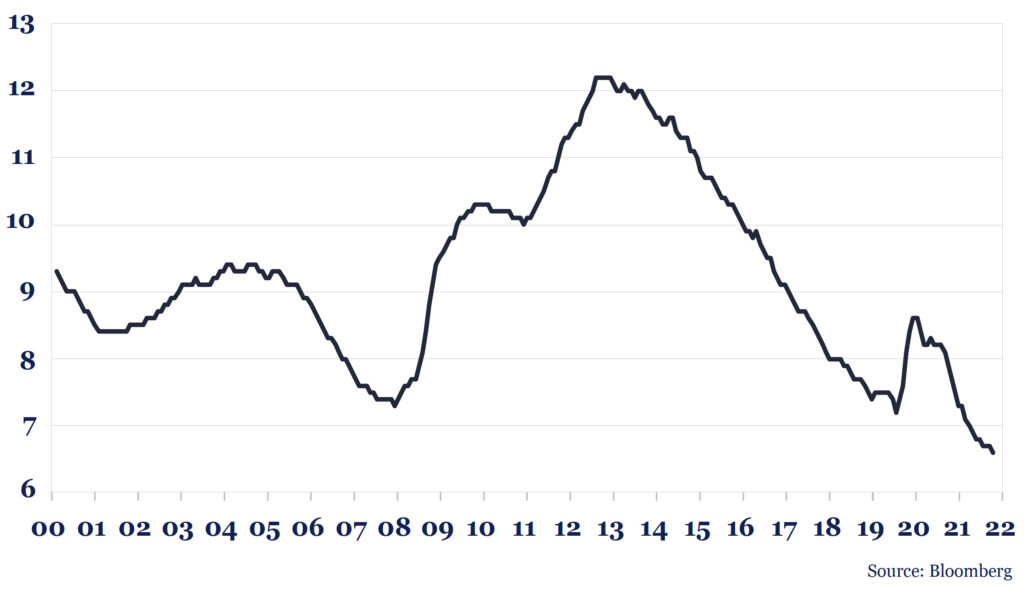

L’inflation est évidemment le premier sujet qui vient à l’esprit. Elle a dépassé les 10% au Royaume-Uni, les 9% dans la zone euro et les 8% aux Etats-Unis, des niveaux inédits depuis le début des années 80. Plusieurs choses expliquent ce mouvement. Il y a des facteurs à trouver du côté de l’offre, mais aussi de la demande. Du côté de l’offre, le premier facteur est évidemment l’envolée des prix de l’énergie. L’Europe est aux premières loges avec l’envolée des prix du gaz et de l’électricité. Les Etats-Unis sont moins touchés et bénéficient davantage de la baisse du prix du pétrole, amplifiée par la baisse des marges de raffinage. Le deuxième facteur du côté offre est l’ensemble des perturbations des chaînes de production lié au COVID et à la reprise chaotique qui a suivi, notamment du fait du maintien de la politique zero-COVID en Chine. Celles-ci, dans un contexte où la demande de biens a fortement augmenté, ont provoqué une envolée du prix des biens. L’engorgement des chaînes logistiques avec des bateaux attendant plusieurs jours avant d’être déchargés, les difficultés des constructeurs automobiles à se fournir en pièces détachées ont été les symptômes de cette tendance. La bonne nouvelle est que ces pressions dans l’appareil productif semblent être en voie de résorption. Elles devraient donc permettre un ralentissement de l’inflation. Il est d’ailleurs probable que l’inflation américaine ait passée son pic.

Indice de pression globale sur les chaînes d’approvisionnement

Indice Federal Reserve Bank of New York

Cela signifie-t-il pour autant que le problème d’inflation est derrière nous ? Sans doute pas car l’inflation s’explique aussi par des facteurs de demande, c’est-à-dire parce que la demande de biens et services a fortement augmenté. Aux Etats-Unis, La Réserve Fédérale estime d’ailleurs que 60% de l’accélération de l’inflation provient de ces effets de demande, le solde provenant du côté offre évoqué ci-dessus. La très bonne tenue de la demande des ménages et surtout la forte progression des salaires font qu’il y a peu de raison d’espérer un ralentissement notable de ce moteur de l’inflation.

Il est très peu probable que les prix de l’énergie progressent encore sur l’année à venir dans les mêmes proportions qu’en 2022, ce qui va donc réduire la contribution des prix de l’énergie à l’inflation globale. De même la résorption des perturbations des chaînes de production va permettre une normalisation des prix des biens. On peut donc penser que l’inflation globale va toucher un point haut dans les prochains mois puis ralentir (elle l’a peut-être déjà fait aux Etats-Unis), mais à un niveau sans doute encore trop élevé pour rassurer les banques centrales.

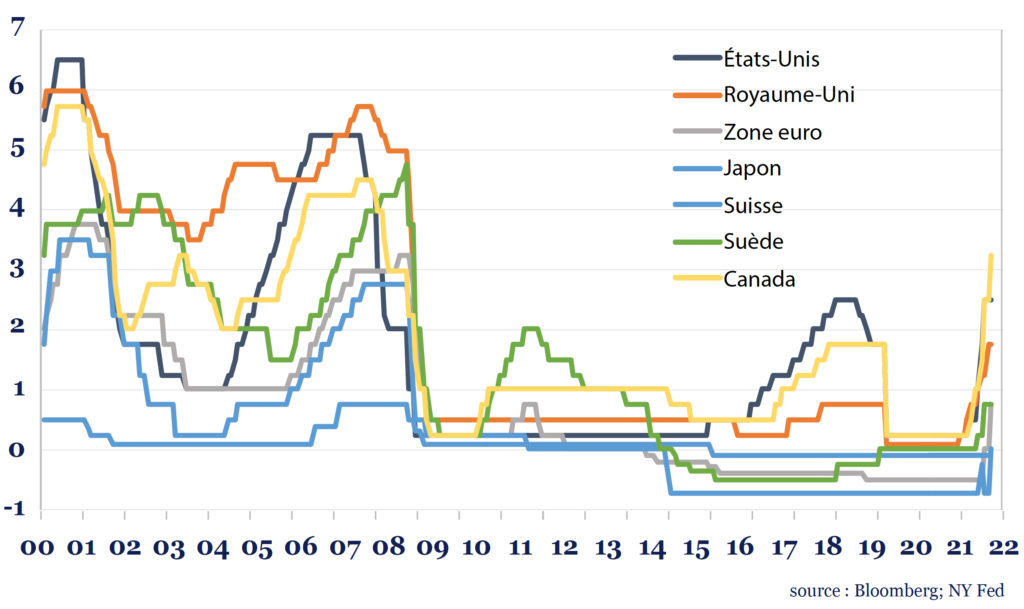

C’est d’ailleurs la deuxième tendance forte des derniers mois : on observe un net raidissement des banques centrales occidentales sur la question de l’inflation. Celles-ci remontent leurs taux à une vitesse historiquement rapide. En moins de huit mois, la Réserve Fédérale a porté son taux directeur de 0,25% à 2,50%. La BCE a mis un terme à ses taux négatifs et a ramené son taux directeur à 1,25% en moins de deux mois. Les banques centrales des pays émergents, traditionnellement plus sensibles au risque d’inflation, avaient ouvert le bal dès 2021. C’est donc maintenant le tour des banques centrales des pays occidentaux de durcir rapidement leur politique monétaire. Même la Banque centrale suisse a mis un terme à ses taux négatifs malgré un franc suisse au plus haut. Les discours récents des banques centrales laissent envisager une poursuite du mouvement tant que la question de l’inflation ne sera pas résolue.

Taux de la banque centrale

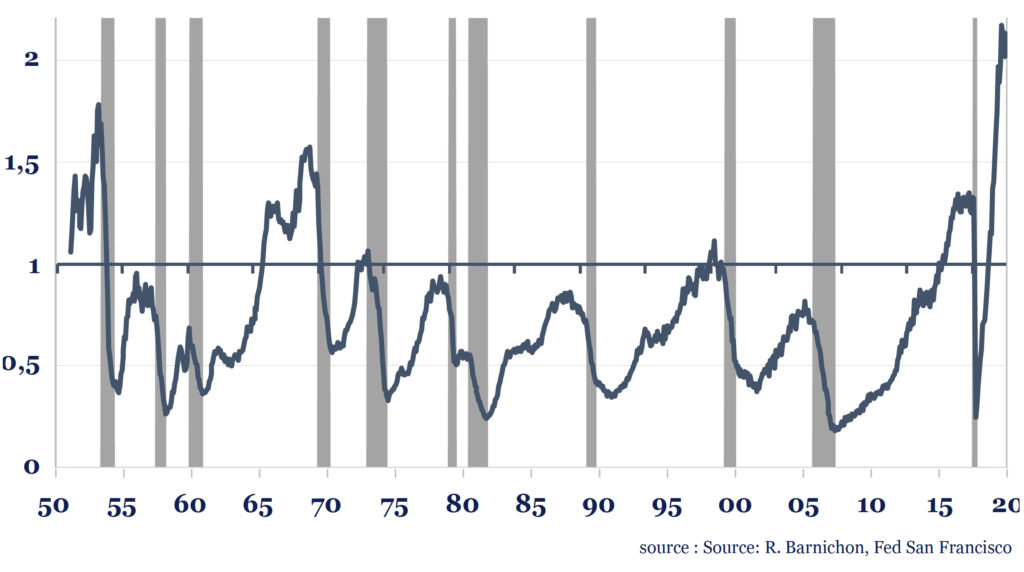

Dans l’esprit d’une banque centrale, l’inflation a très souvent à voir avec la tension du marché du travail et l’on peut voir aujourd’hui des marchés du travail tendus partout dans le monde. Aux Etats-Unis, le taux de chômage est à un des plus bas niveaux des 70 dernières années et chaque chômeur a en face de lui deux offres d’emplois disponibles. Dans la zone euro, le taux de chômage agrégé est à un niveau inédit depuis le début des années 80 et le nombre d’offres d’emplois disponibles est également très élevé. Desserrer les marchés du travail passera donc par un nécessaire ralentissement de l’activité économique, au risque de provoquer in fine une récession.

Etats-Unis: nombre d’offres d’emplois par chômeurs

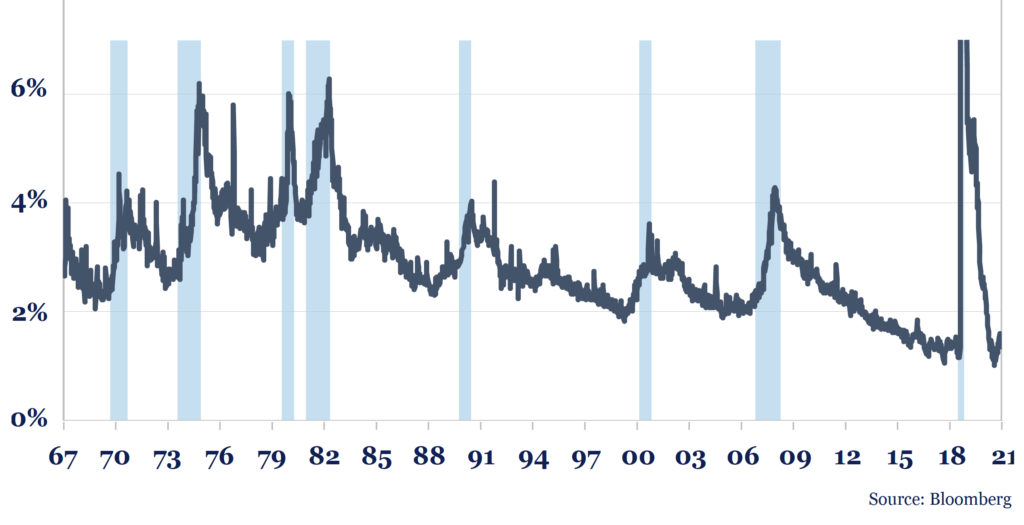

Aux États-Unis, les deux baisses trimestrielles du PIB pourraient laisser penser à une récession déjà commencée mais ce n’est sans doute pas le cas. D’autres mesures de l’activité comme l’emploi, la production industrielle, les ventes au détail, ne montrent aucun signe de retournement et les indicateurs habituels d’un retournement cyclique n’affichent pas de signal inquiétant à l’exception de ceux liés à l’immobilier. En effet, coincé entre la flambée des prix (+40% en deux ans) et l’envolée des taux hypothécaires (de 3% à 6% depuis le début de l’année), le marché immobilier est en train de se gripper. Ce secteur a un fort effet d’entrainement mais il peut mettre du temps à emporter le reste de l’économie. Les autres indicateurs comme les profits des entreprises ou les inscriptions au chômage restent très bien orientés. Il est donc trop tôt pour parler d’une récession aux Etats-Unis mais les efforts de la banque centrale pour ralentir la machine économique pourrait en provoquer une l’année prochaine.

Etats-Unis: inscriptions hebdomadaires au chômage / population active

Dans la zone euro, les chiffres de croissance ont été meilleurs qu’attendus au premier semestre. La dynamique de réouverture et de levée des restrictions liées au COVID l’a emporté et a permis une nette reprise de l’activité. Le troisième trimestre qui est en train de s’achever est également parti pour être un bon trimestre mais au-delà l’horizon s’obscurcit. La forte hausse des prix de l’énergie, gaz comme électricité, vient obérer le pouvoir d’achat des ménages, et peser sur la consommation. De même à certains niveaux de prix de l’énergie, la production devient non rentable dans certains pans de l’industrie. Au-delà de ces effets prix se pose aussi la question des volumes de gaz. Les effets sur la croissance pourraient être bien plus importants en cas de rationnement. Mais l’impact final dépendra de l’ampleur des mesures d’aides aux ménages et aux entreprises adoptées par les gouvernements. Si pour l’instant, les indicateurs décrivent plus une stabilisation de l’activité qu’un retournement, l’hiver sera toutefois très incertain. Le diagnostic est le même pour le Royaume-Uni où le gouvernement vient d’annoncer un plan massif de soutien budgétaire aux ménages. Pour l’instant en Europe, l’activité plie mais ne rompt pas.

Zone euro : taux de chômage

En Chine, l’activité économique reste soumise aux vents contraires de la stratégie zéro-COVID et du ralentissement immobilier. Le gouvernement a en ligne de mire le congrès du Parti Communiste Chinois de mi-octobre. Celui-ci devrait permettre à Xi Jinping d’obtenir un troisième mandat à la tête du pays. Traditionnellement, le gouvernement chinois prend des mesures de soutien à l’activité dans des contextes similaires et c’est encore le cas. Des baisses de taux et une accélération de l’investissement en infrastructures ont été annoncés. Mais le gouvernement ne semble pas vouloir amender sa politique zéro-Covid pour l’instant et plus fondamentalement, le retournement du secteur résidentiel ne semble pas appelé à s’inverser rapidement. Il ne faudra donc pas attendre de rebond spectaculaire de la croissance chinoise dans les prochains mois.

Inflation toujours trop forte au goût des banques centrales qui durcissent donc rapidement leur politique monétaire, chocs exogènes tirant l’inflation à la hausse et pesant sur l’activité viennent donc heurter des économies occidentales qui étaient en forme. Face à ces chocs négatifs, les économies occidentales voient la croissance baisser un peu mais pas se retourner.

Cela durera-t-il ?