Analyse économique

décembre 2018

Record du monde fiscal :

les secrets d’une recette bien française

Il va sans dire que la publication des données de l’OCDE sur le poids des prélèvements publics a pris un relief particulier dans le contexte actuel, en plaçant la France en tête des pays membres de l’organisation avec 46,2% du PIB en 2017. A l’approche des repas des fêtes de fin d’année, nous vous proposons de découvrir les ingrédients de cette spécialité bien française.

1.Le temps de préparation

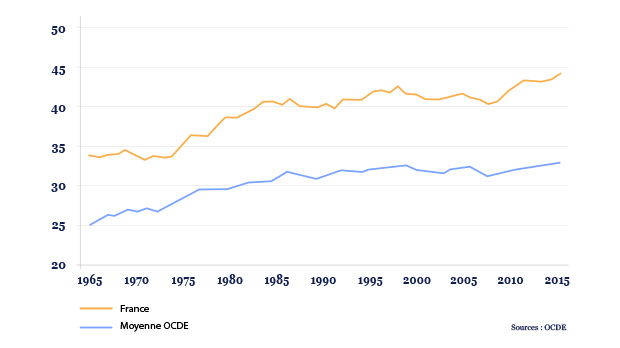

Cette spécialité a été assez longue à préparer. On observe en effet une première période de levée de la pâte budgétaire entre le milieu des années 70 et le milieu des années 80. On a ensuite laissé le niveau des prélèvements obligatoires pendant une vingtaine d’année avant une nouvelle progression depuis la crise de 2009. Sur cette période, seules la Grèce, l’Islande et le Portugal ont connu une augmentation plus importante du poids de la dépense publique, ces trois pays partageant peu en termes culinaires mais ayant le point commun d’avoir dû faire face à des crises importantes.

Taux de prélèvement obligatoire

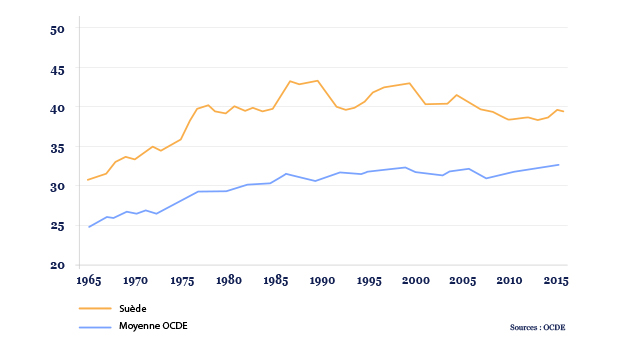

Certains pays semblent avoir des cuisines fiscales plus légères en réussissant à réduire le poids des prélèvements obligatoires dans la durée. En 2000, les prélèvements obligatoires atteignaient 49,0% du PIB suédois. Ceux-ci sont descendus à 42,5% en 2011 avant de remonter à 44,0% sur les deux dernières années.

Taux de prélèvement obligatoire

2.Les ingrédients.

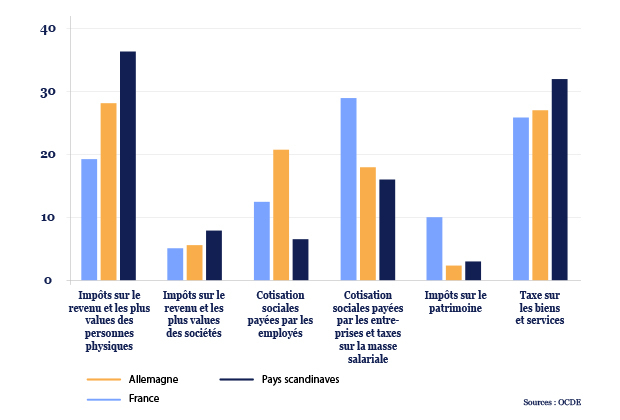

Comme il n’y a pas de bonne cuisine sans un bon mélange de bons ingrédients, un bon régime fiscal repose aussi sur le bon dosage des différentes composantes. Il est également très intéressant de comparer la structure des prélèvements obligatoires. Dans le graphique ci-dessous, nous comparons celle de la France à celle de l’Allemagne, notre principal partenaire commercial et à celle des pays scandinaves, souvent présentés comme un modèle de redistribution. Si la cuisine française est sans doute plus réputée, il n’en va pas de même de son système fiscal !

Part des différentes recettes fiscales dans les prélèvements obligatoires en 2017

Ainsi, il apparaît que la France est un pays où les ménages paient en réalité directement une part relativement limitée des prélèvements obligatoires. Les impôts directs et indirects ainsi que les cotisations salariales payées par les employés ne représentent que 57% des recettes, là où ils en représentent près de 74% en Allemagne et dans les pays scandinaves. Pour les entreprises, le poids de l’impôt sur les sociétés est un peu plus faible que dans les autres pays mais ce qui saute aux yeux est le poids des cotisations sociales payées par les entreprises dont le poids rapporté au PIB est le double de ce qu’il est dans les autres pays. Au final, les entreprises françaises transfèrent 5% de PIB à l’Etat en plus que les scandinaves et 6,5% de plus que les entreprises allemandes.

Une dernière spécificité française est le poids de la fiscalité pesant sur le patrimoine qui représente 10% des recettes de l’Etat contre 3% en Allemagne et dans les pays scandinaves. L’ISF ne représentait en réalité qu’une petite partie de la fiscalité sur les patrimoines (0,2% du PIB), dont l’essentiel provient des taxes assises sur l’immobilier que ce soit par la détention ou lors des transactions. Par ailleurs, on observe une assez faible corrélation entre le poids de la fiscalité sur le patrimoine et la réduction des inégalités par la combinaison des transferts sociaux et des prélèvements.

À l’heure où la question fiscale se fait plus urgente dans toutes ses dimensions (consentement à l’impôt, répartition des efforts,…), il est important de partir du réel. La réalité est qu’en France, le choix qui a été fait sur les quarante dernières années à été celui d’un système de protection sociale massif dont le financement repose essentiellement sur le coût du travail. Par rapport à d’autres pays, les français paient peu d’impôts sur leurs revenus et sur leur consommation. Les faits étant posés, maintenant, discutons !