Analyse économique

octobre 2022

Royaume-Uni : beaucoup de bruit pour rien ?

Il n’y a pas que dans la vie de couple que la désunion est une mauvaise nouvelle. Dans le domaine de l’économie, c’est aussi le cas, notamment lorsque les deux principaux acteurs de la politique économique se mettent à tirer à hue et à dia. Le Royaume-Uni vient d’en montrer un nouvel exemple. D’un côté, la Banque d’Angleterre, toute à sa tâche de contrôle d’une inflation galopante ; de l’autre le gouvernement de Lizz Truss, tout à sa volonté de tenir ses promesses de la campagne interne du parti conservateur. Par la bouche du chancelier de l’échiquier Kwarteng, ce sont près de 46 Mds GBP de baisses d’impôts qui ont été annoncées. Annulation de la remontée de l’impôt sur les sociétés prévue pour l’année prochaine, suppression de la tranche supérieure de l’impôt sur le revenu, annulation de hausses prévues de cotisation sociale et d’autres mesures… mais aucune mesure d’économie en face, ce qui signifie que ces dispositions sont intégralement financées par du déficit et donc de la dette. Le gouvernement affirme vouloir ainsi faire remonter la croissance potentielle de l’économie britannique à +2,5% contre une croissance annuelle moyenne de +1,9% sur les cinq années qui ont précédé la crise COVID.

Les marchés ont accueilli la nouvelle avec une mauvaise humeur manifeste, faisant baisser la devise britannique de 8% en l’espace de deux jours et faisant passer les taux à dix ans de 3,5% à près de 4,6% en quatre jours. La Banque d’Angleterre et, le FMI ont critiqué le plan, de manière prudente pour la première, de manière plus franche pour le second.

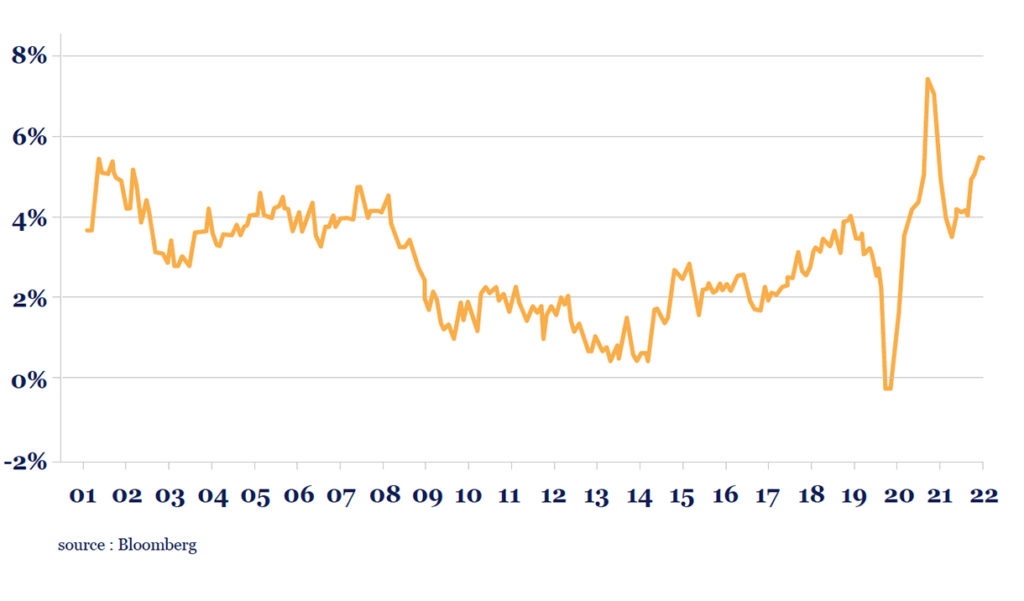

Confrontée à une inflation de 10%, la Banque d’Angleterre durcit de manière régulière sa politique monétaire, en ayant porté son taux directeur à 2,25%, contre près de 0% il y a un an. Avec un taux de chômage à 3,5%, un plus bas depuis des dizaines d’années, les pressions sur les salaires sont fortes (+6,0% sur un an et en accélération), et d’autant plus vigoureuses dans un contexte de choc de pouvoir d’achat lié à l’explosion à la hausse des prix de l’énergie. Le risque est qu’une boucle prix-salaire se mette en place. La Banque d’Angleterre (BoE) sait bien que les hausses de taux ne pourront rien contre la hausse des prix des matières premières mais en remontant les taux elle veut ralentir l’activité économique suffisamment pour permettre une résorption des tensions salariales et éviter que l’étincelle des prix de l’énergie ne déclenche une hausse plus générale des prix.

Royaume-Uni: taux de chômage

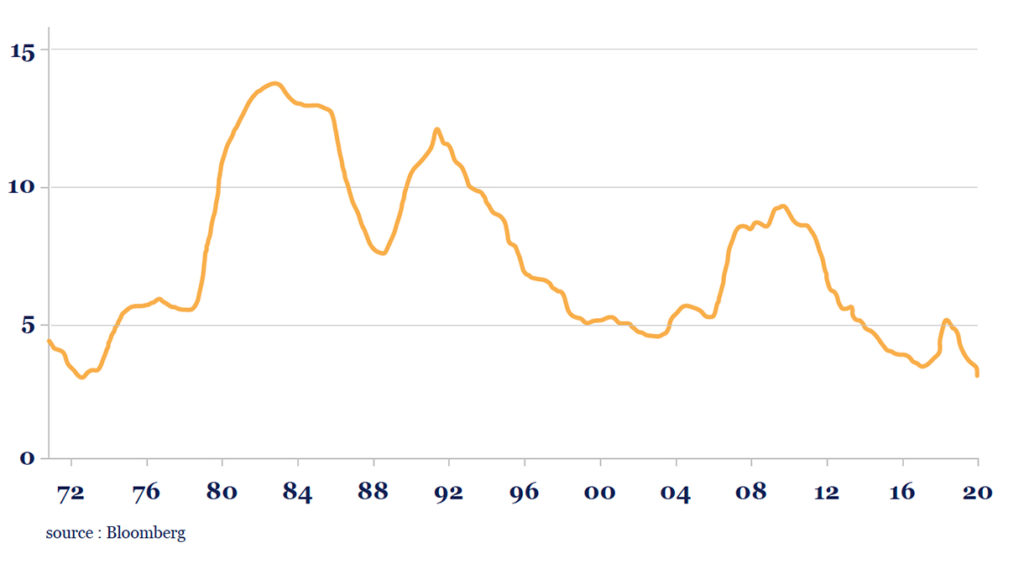

Royaume-Uni: salaire hebdomadaire hors bonus, variation sur un an

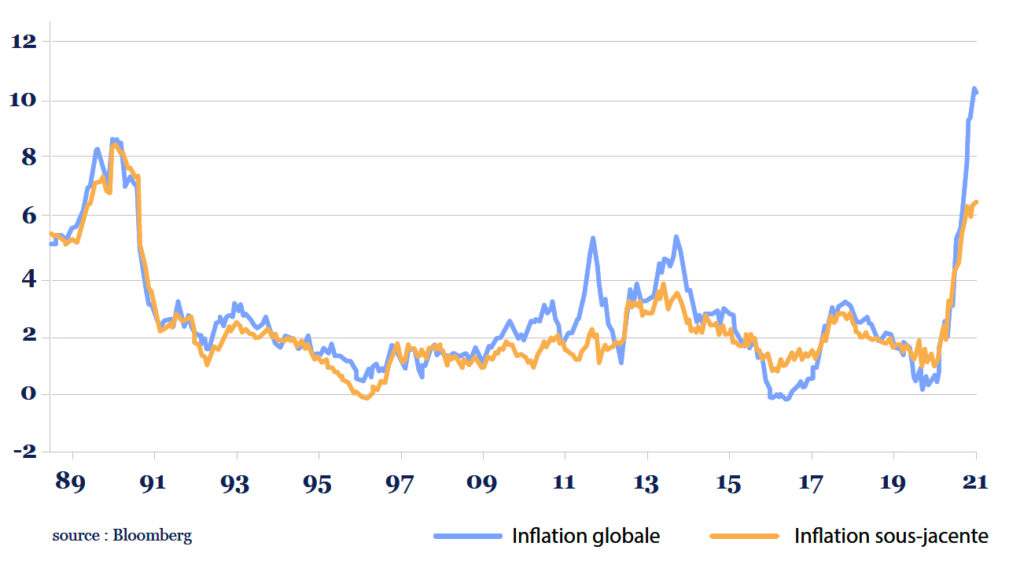

Royaume-Uni: inflation

Avec une dette qui représente 96% du PIB, émise dans sa devise, le plan annoncé ne remet pas en question la solvabilité du gouvernement britannique, mais il constitue un assouplissement budgétaire malvenu quand l’objectif actuel de la politique monétaire est de résorber l’inflation. La Banque d’Angleterre se retrouve donc contrainte de durcir encore plus sa politique monétaire pour compenser ce soutien budgétaire. Sa première réaction a d’ailleurs été d’annoncer qu’elle prendrait ces éléments en compte dans le calibrage de sa politique monétaire.

L’ampleur de la hausse des taux qui a suivi a ensuite eu un effet boule de neige du fait des stratégies d’investissement des fonds de pension britanniques. Le mouvement a pris de telles proportions qu’il a forcé la Banque d’Angleterre à intervenir directement sur le marché de la dette britannique en rachetant des titres, ce qui va à l’encontre de sa volonté de durcir les conditions financières.

Bref, cette discorde entre les piliers monétaires et budgétaires britanniques fait désordre et malgré les achats de la Bank of England, les taux longs britanniques repartent à la hausse et la livre continue de s’affaisser contre des devises plus fortes. Le Chancelier de l’échiquier (ministre des Finances) a avancé la publication du budget à la fin octobre avec davantage de collaboration avec l’office de responsabilité budgétaire.

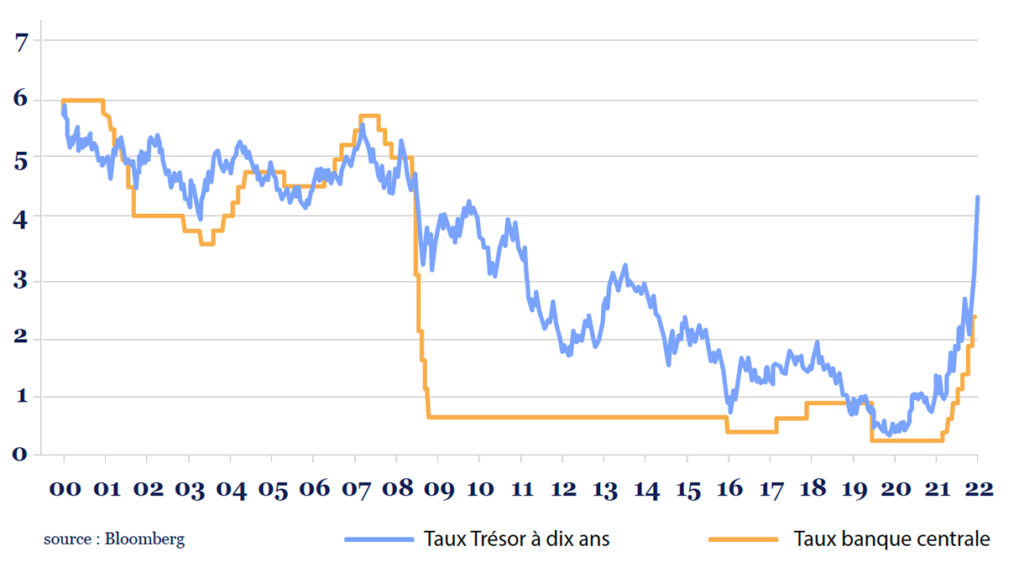

Royaume-Uni: niveau des taux d’intérêts

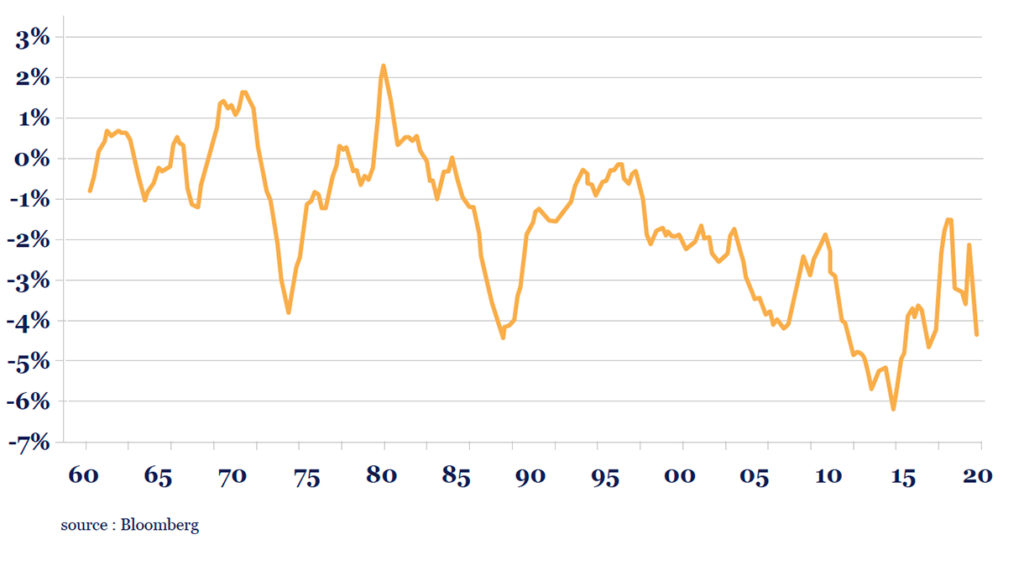

Certains analystes évoquent le risque d’une crise de compte courant pour le Royaume-Uni. En effet, au-delà des questions d’équilibre budgétaire, la fragilité principale du Royaume-Uni est à trouver du côté de son compte courant. Important plus de biens et de services qu’il n’en produit, le pays doit donc financer ce déficit courant. Avec l’explosion de la facture énergétique, ce dernier a déjà fortement augmenté et le risque est que de nouvelles mesures de soutien ne l’accroissent encore davantage. A terme, cela pourrait alimenter un nouveau et plus durable mouvement de défiance sur la devise britannique.

Royaume-Uni: balance courante

(12 mois glissants, % du PIB)

Ce serait le retour de vieux démons pour le Royaume-Uni qui a été à plusieurs reprises confronté à de telles crises nécessitant un recours à l’aide du FMI, comme nous l’évoquions dans la décade d’avril 2017. Toutefois nous n’en sommes pas là, mais les prochaines années au Royaume-Uni pourraient fournir une nouvelle illustration du fait qu’il n’y a pas d’argent magique et que la facture finit toujours par arriver. Une expérience qui devrait nourrir la réflexion et l’action de nos dirigeants…