Au fil des lectures : collé 0/10

janvier 2024

« L’économie : il y a peu de sujet sur lequel on se soit plus donné carrière pour déraisonner » (traité 1ère ed.)

Toujours pour les mêmes, nos chers retraités

On ne le répétera jamais assez, et la réforme des retraites de 2023 n’y change pratiquement rien, le coût de nos pensions est prohibitif : départ trop tôt, taux de remplacement trop élevé, espérance de vie qui s’est prolongée et financement par les actifs et par la production font de notre système un avantage sérieux pour les générations qui en profitent et une charge disproportionnée et injuste pour ceux qui la financent. Les retraités bénéficient d’un niveau de vie (revenu disponible par unité de consommation du ménage) légèrement supérieur à celui de l’ensemble de la population et ont un taux de pauvreté (ceux qui disposent d’un revenu inférieur à 60% de la médiane) de 7% contre 14% pour l’ensemble de la population. Ils sont pourtant déjà bien équipés, ont le taux d’épargne le plus élevé, sont par ailleurs gros consommateurs de soins et bénéficient de services gratuits ou subventionnés (transports, loisirs etc.). Cela fait presque 40 ans que cela dure et que c’est connu.

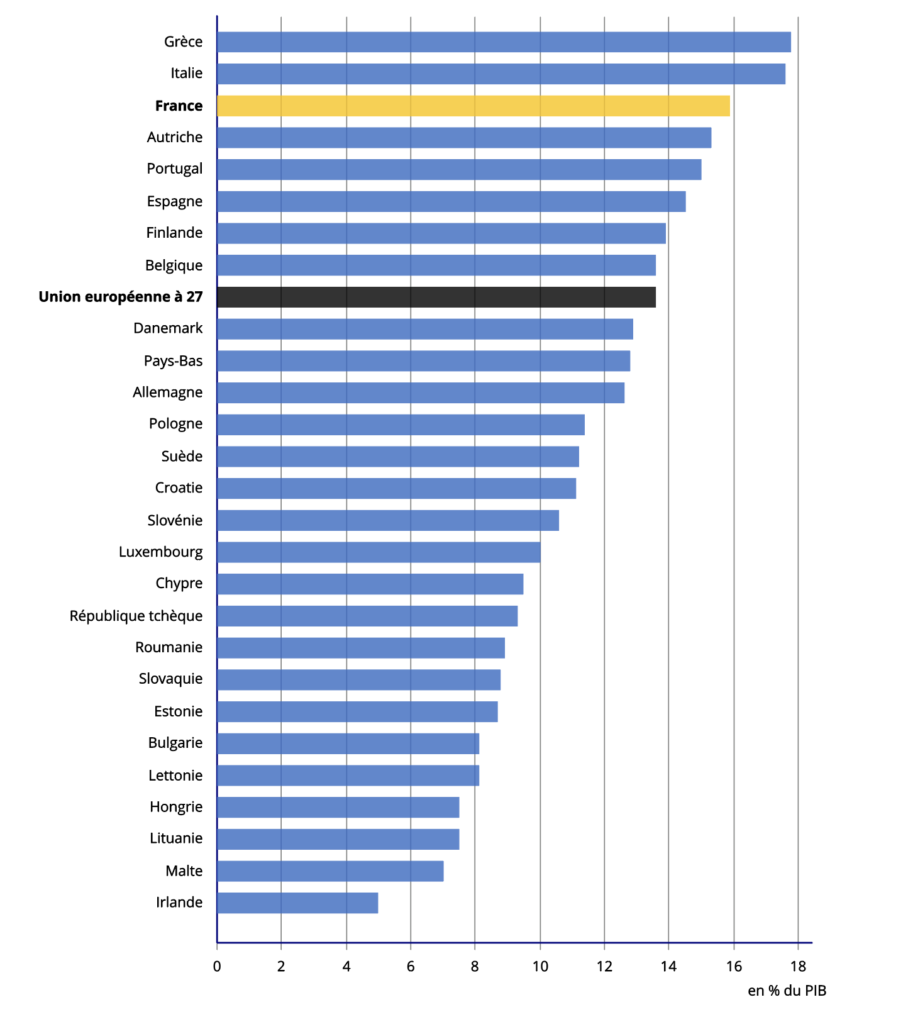

Ainsi les retraites représentent 25% de nos prélèvements obligatoires (contre 21% pour la santé, et 9% pour l’enseignement… source Fipeco). Elles s’établissent ainsi à presque 16% du PIB, presque le record d’Europe (source Insee).

Dépenses de pensions dans l’Union européenne en 2020

Et pourtant… Notre Ministre de l’Économie et des Finances qui se proclame grand gardien de nos finances publiques a jugé opportun d’augmenter les retraites de base de 5,3% en février après que les retraites complémentaires du privé aient déjà augmenté de 4,9% en novembre. L’objectif est de « protéger » les retraités contre l’inflation en indexant leurs revenus sur celle-ci. Vision caricaturale des retraités peut-être et clientélisme sans doute, l’abstention électorale décroissant avec l’âge :

Car en comparaison, les salaires moyens ne progresseraient que de 4,1% en 2024. Sous indexer les pensions est du pouvoir du Ministre, ce qui a déjà été fait en 2019, et aurait allégé la charge pesant sur les actifs. C’eut été justifié du point de vue économique et plus équitable aussi. Cette revalorisation va coûter 14 Mds d’euros au régime de base et un point de sous indexation aurait permis d’économiser presque 3 Mds. Alors que l’inflation prévue pour 2024 se limiterait à 2,5% (Banque de France) et dans un contexte de déficit public à 4,9% du PIB que Bercy entend réduire (on ne sait pas comment), la raison et le courage ont à nouveau fait défaut…