Analyse économique

janvier 2020

Comment se porte l’économie mondiale ?

L’année 2019 a vu un certain contraste entre des performances très élevées sur les marchés financiers et un discours plutôt inquiétant sur l’économie mondiale, dominée par la crainte d’un net ralentissement économique de grande ampleur.

Alors où est la vérité ?

Tout d’abord, force est de constater que la récession que certains craignaient pour 2019 n’a pas eu lieu.

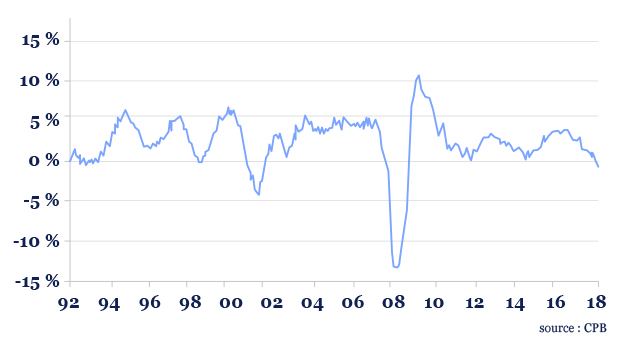

Ce qui ne veut pas dire que l’économie mondiale n’a pas ralenti, mais cet affaiblissement est resté concentré dans le secteur manufacturier. La production industrielle globale qui avait progressé de près de 6,7% entre 2016 et 2018 est à peu près stable depuis près d’un an. L’incertitude et la baisse du commerce international sur fond de guerre commerciale entre la Chine et les États-Unis, mais aussi la faiblesse du secteur automobile en Chine ont beaucoup pesé sur ce secteur.

Production industrielle mondiale : croissance sur un an

L’OCDE estime que la croissance des pays du G20, soit 80% du PIB mondial, s’est stabilisée autour de 2,8% sur les derniers trimestres, un niveau plus faible que par le passé, mais tout de même satisfaisant puisqu’il permet au taux de chômage de continuer à baisser un peu partout. Aux États-Unis, à 3,5%, il est au plus bas depuis une cinquantaine d’années. À 7,5% dans la zone euro, il est proche du précédent point bas historique de fin 2007. Cette bonne santé de l’emploi permet une croissance des revenus des ménages à même de soutenir la consommation ou l’investissement résidentiel.

Croissance sur un an des pays du G20

Pays développés : taux de chômage

La bonne santé financière des ménages explique d’ailleurs la relative résistance de la croissance dans les pays occidentaux qui n’ont pas basculé en récession, grâce à la consommation. Aux États-Unis, la croissance est proche de 2,0%. Dans la zone euro, elle est plus proche de 1,0%. Notre économie est plus sensible au secteur manufacturier, et c’est particulièrement le cas pour l’Allemagne. Dans ce dernier pays, les problèmes du secteur automobile expliquent les trois quarts du ralentissement économique.

En Chine la croissance a poursuivi son ralentissement structurel. Le pays passe effectivement d’un modèle de croissance fondé sur l’investissement à un modèle de croissance davantage lié à la consommation. Cela se traduit automatiquement par une croissance plus faible. L’enjeu pour les autorités chinoises est d’accompagner le mouvement pour assurer un atterrissage en douceur. Celles-ci ont donc multiplié les mesures de soutien en 2019 et on commence à voir leur impact sur l’activité économique.

Outre la Chine, de nombreux pays émergents et développés ont vu leur banque centrale baisser le loyer de l’argent. Ceci est de nature à permettre une ré-accélération de la croissance en 2020, d’autant que les grosses incertitudes liées au Brexit et à la guerre commerciale sino-américaine semblent se résorber.

Ceci devrait donc permettre à l’expansion économique actuelle de se prolonger. Nous sommes d’ailleurs dans l’expansion la plus longue de l’histoire des États-Unis, qui sont sortis de récession au printemps 2009. Par rapport au point haut du cycle précédent, l’économie américaine est 45% plus grosse en dollars courants, 21% en volume. Le PIB de la zone euro, qui a traversé une deuxième récession en 2011-2013, est plus important de 23% en euro courant, et de 9% en volume. C’est à la fois beaucoup et peu en même temps.

La question du devenir de cette expansion économique trouve généralement sa réponse aux États-Unis. Qu’est-ce qui pourrait provoquer une récession ? Historiquement, la plupart des récessions ont été provoquées par une hausse des taux de la banque centrale ou un durcissement budgétaire. Deux choses qui ne semblent pas à l’ordre du jour. Une accélération de l’inflation pourrait éventuellement provoquer un revirement de la part des banques centrales, mais celles-ci semblent peu pressées de normaliser leurs politiques monétaires.

La croissance économique va donc probablement se redresser en 2020, ce qui prolongera d’autant l’expansion économique. Le risque est que ce regain d’activité, soutenu par les politiques monétaires extrêmement accommodantes des banques centrales, ne contribue

à de nouveaux excès financiers qui pourraient causer la prochaine crise.