Analyse économique

décembre 2020

Dette Covid des entreprises :

où en sommes-nous ?

La forte augmentation de la dette publique du fait des mesures prises pour répondre aux effets économiques délétères des confinements ne doit pas masquer la forte augmentation de la dette des entreprises. Confrontées à des pertes d’activité très fortes dans différents secteurs, ou simplement à l’incertitude, celles-ci ont levé des montants de dettes très élevés durant le printemps. Cette dette constituera-t-elle un boulet supplémentaire qui pèsera dans la reprise économique, réduisant notamment leur capacité à investir.

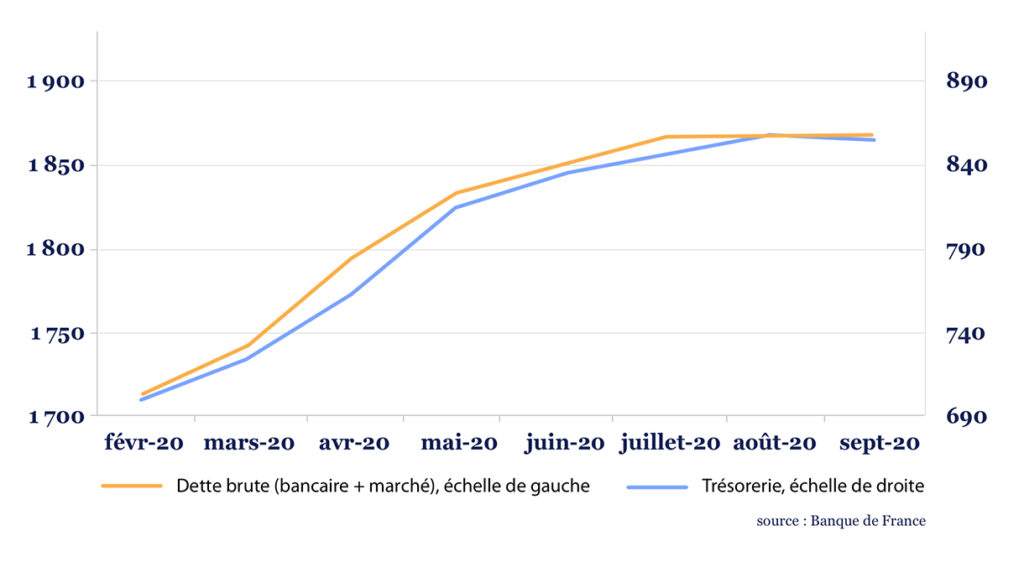

Le premier élément à prendre en compte est que face à cette dette, s’est également constituée une très forte réserve de trésorerie. Selon les données de la Banque de France, entre février et septembre 2020, l’endettement des entreprises non financières a augmenté de 173 Mds EUR, dont 120 Mds EUR pour des prêts garantis par l’État. Mais pendant ce temps, la Trésorerie des entreprises a augmenté de 174 Mds EUR, donc d’à peu près autant. Une enquête du MEDEF estimait que près de 60% des entreprises ont conservé au moins les trois quarts de leur PGE.

Sur les derniers mois, certaines entreprises semblent avoir commencé à réduire leur endettement. Alors, plus de peur que de mal ?

Dette brute et trésorerie des entreprises non financières en France, Mds EUR

L’analyse de ces chiffres doit intégrer le fait que des charges ont été reportées, ce qui a soutenu la trésorerie, mais constitue un passif qui sera tôt ou tard exigible. Les données sur la dette fiscale et sociale des entreprises ne sont pas forcément disponibles, mais une étude du Trésor estimait que sur 95 Mds EUR de perte de valeur ajoutée lors du premier confinement, les reports de charge en compensaient environ 25 Mds et les anticipations de crédit d’impôt environ 20 Mds. Le projet de loi de finance de la sécurité sociale 2021 estime le montant des reports de paiements des charges sociales en fin d’année à 21 Mds EUR.

Une partie des avances fiscales sera compensée par la baisse de l’IS du fait de la baisse des profits et aussi par la baisse des impôts de production votée dans le budget 2021 et les dettes sociales seront également étalées ou partiellement absorbées par la dépense publique.

Évidemment, les impacts ne sont pas les mêmes d’un secteur à l’autre, compte tenu de la chute du volume d’activité, mais aussi du fait de l’intensité capitalistique des différents secteurs. En effet, les secteurs les plus touchés par la perte d’activité, comme la restauration ou le commerce de détail, ne sont pas nécessairement les secteurs où les besoins en capitaux fixes sont les plus importants, or ce sont souvent ces besoins en capitaux fixes qui peuvent entraîner des besoins de financement importants.

Un point positif est que cette crise intervient après plusieurs années d’amélioration de la situation financière des PME françaises. Les données de la Banque de France montrent qu’à l’inverse des grandes entreprises, les PME ont amélioré leur situation financière. Alors qu’en 2007, l’endettement financier représentait 90% des capitaux propres des PME, il n’en représentait plus que 60% en 2019.

La fin du gel des procédures de défaillance d’entreprises le 24 août dernier n’a pas entraîné une explosion à la hausse des procédures collectives, ce qui reflète sans doute l’ampleur des mesures d’aides, mais aussi les moratoires des banques et le fait qu’une bonne partie de l’augmentation du passif des entreprises pour cause de Covid-19 concerne surtout les passifs sociaux et fiscaux. Quelle politique les pouvoirs publics adopteront-ils pour ceux-ci ? Il faudra attendre encore quelques mois pour y voir plus clair.

Quel sera l’impact sur la croissance à moyen terme de cette poussée d’endettement des entreprises ? On sait que si les faillites ont un coût à court terme, le fait de maintenir en vie des entreprises trop endettées, les fameuses entreprises zombies, en a également un. Un document de travail récent publié par la Fed de San Francisco vient de montrer que l’impact de la dette d’entreprise sur l’activité était en réalité moins important que ce que l’on pouvait penser, et ce même pour l’investissement, l’impact de la dette des entreprises est bien moindre que pour celle des ménages. Cela s’explique par la capacité des entreprises à restructurer leur passif et notamment à lever des capitaux propres. Plus encore, plus la restructuration de passif est aisée, moins l’impact de la dette d’entreprise est important. La forte réponse publique semble avoir limité les dégâts de la crise Covid-19 pour l’instant, mais il faudra veiller à savoir restructurer rapidement les passifs des entreprises les plus fragiles.