Analyse économique

juin 2023

Économie chinoise :

un sentiment de malaise

Chaque année, un certain nombre de stratégistes boursiers mettent en avant le potentiel des actions chinoises sur la base des perspectives de croissance qu’offre le pays qui a effectivement changé le fonctionnement de l’économie mondiale sur les quarante dernières années. Cette année, l’abandon de la politique zéro-COVID devait générer une forte accélération de la croissance.

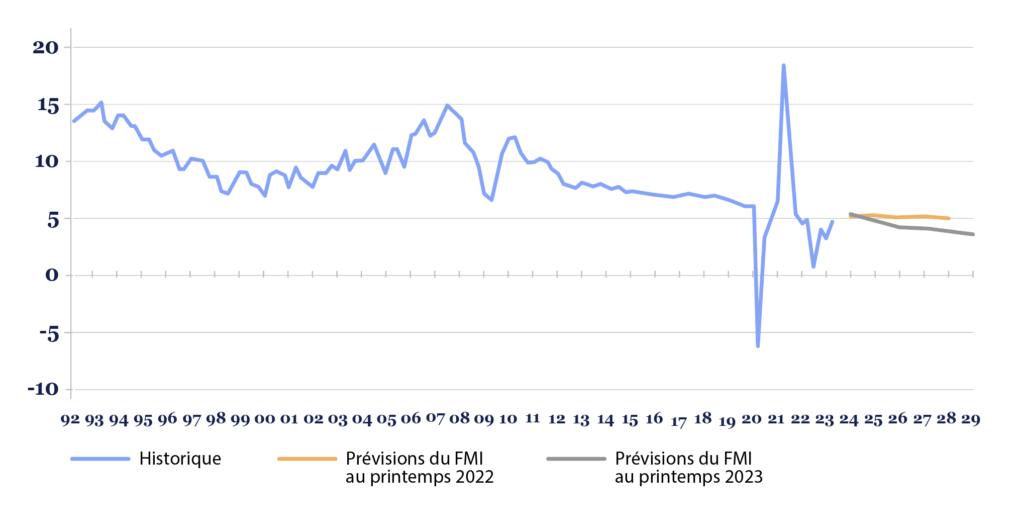

Les données du premier trimestre ont effectivement affiché une forte croissance qui a permis au glissement annuel de retrouver sa tendance pré-COVID mais les données plus récentes laissent percevoir une certaine perte de dynamisme au deuxième trimestre, malgré une base de comparaison favorable (le deuxième trimestre 2022 ayant vu la région de Shangaï confinée de mars à juin). Les dernières enquêtes confirment ce message et le niveau élevé du chômage des jeunes montre que tout ne tourne pas rond dans l’empire du milieu.

La consommation des ménages a effectivement rebondi mais les signes les plus récents montrent une certaine réticence des Chinois à dépenser la sur-épargne accumulée durant les dernières années. Rappelons que les ménages chinois maintiennent un des taux d’épargne les plus élevés de la planète, à plus de 30% depuis des années. Il n’est donc pas certain que les ménages chinois suivent l’exemple des Américains et dépensent cet argent dans les mêmes proportions.

Le secteur résidentiel est particulièrement à la peine. Ce secteur a été un gros moteur de l’activité et un outil privilégié de pilotage de la conjoncture par le gouvernement. Dans un papier “Peak China Housing” du National Bureau of Economic Research (USA) Kenneth S. Rogoff et Yuanchen Yang , ont ainsi estimé que le poids de l’immobilier et des activités immobilières au sens large avait atteint près de 30% dans les années précédant le COVID, un niveau inédit y compris dans des pays ayant connu des bulles immobilières.

Sur les vingt dernières années, il a fait l’objet d’une alternance de mesures de restrictions et d’expansion pour éviter la surchauffe ou relancer l’activité. Les mesures prises en 2021 pour ralentir le secteur après une nouvelle flambée au début de cette année ont particulièrement pesé en 2022, dans un contexte aussi marqué par le COVID, amenant la plupart des indicateurs liés au secteur à s’effondrer. Le gouvernement a annoncé des mesures pour soutenir l’activité en fin d’année mais il ne souhaite pas se relancer dans un cycle classique. L’objectif était avant tout d’accélérer la livraison des logements dont la construction s’était interrompue l’année dernière du fait des difficultés des promoteurs immobiliers. En effet l’objectif de prospérité commune que s’est fixé Xi Jinping est sur une ligne de crête entre le rejet de la spéculation immobilière et la volonté d’éviter une forte chute des prix de ce qui reste le principal actif des ménages chinois.

Plus fondamentalement se pose la question de la démographie chinoise. On estime que la population active a commencé à diminuer l’année dernière et la tendance va se poursuivre. La population en âge de travailler qui a atteint 900 millions en 2011 va chuter à 700 millions d’ici le milieu du siècle. Pour soutenir la croissance économique, la Chine va donc davantage reposer sur la croissance de la productivité. Avec un PIB par tête de 12-13,000 USD, la Chine arrive au niveau où beaucoup de pays émergents se sont retrouvés confrontés au middle income trap, c’est-à-dire un niveau de développement relatif aux pays industrialisés que seul un petit nombre de pays comme le Japon et la Corée ont su dépasser.

Le FMI a d’ailleurs nettement revu à la baisse ses prévisions de croissance à moyen terme pour la Chine. Là où l’institution prévoyait une croissance moyenne sur 2025-2027 de 5%, elle ne prévoit plus qu’une croissance moyenne de 3,9%, avec un ralentissement à 3,4% en 2028.

Croissance du PIB chinois sur un an

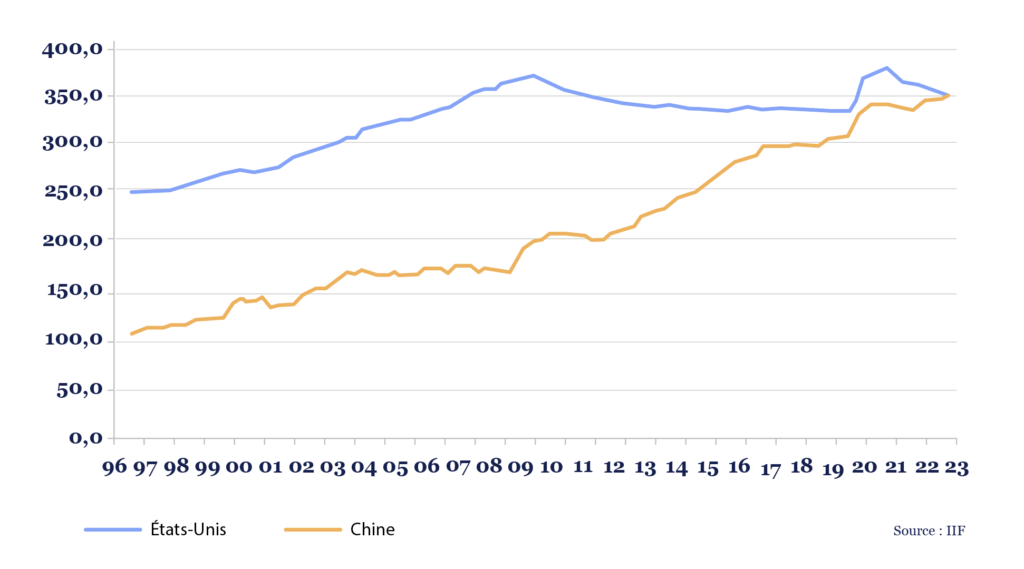

S’ajoute à ces incertitudes purement économiques des questions sur le niveau d’endettement du pays. En effet, le ratio d’endettement sur PIB de la Chine vient de dépasser celui des États-Unis. Pour autant, cette dette reste essentiellement domestique, mettant le pays partiellement à l’abri, partiellement car ce genre de situation pourrait déboucher sur un scénario à la japonaise.

Dette Totale / PIB (%)

Le gouvernement chinois semble tout à fait conscient des enjeux économiques et financiers auquel il fait face. Confronté aux conséquences d’un rééquilibrage qui passera très probablement par une croissance plus faible, maintiendra-t-il le cap ?

Reste que pour une économie mondiale qui doit absorber un resserrement monétaire important et rapide, la capacité de la Chine à soutenir la demande mondiale risque d’être fortement contrainte.