Analyse économique

avril 2016

L’industrie au cœur

des déséquilibres français

Si la publication d’un déficit budgétaire 2015 plus faible que prévu (3,5% du PIB contre 3,8% attendu) devrait permettre à la France de ne pas avoir d’ennui avec la Commission Européenne dans le cadre de sa procédure pour déficit excessif, notre pays vient néanmoins de se distinguer. Pour la deuxième année consécutive, la France fait en effet partie des pays présentant des déséquilibres excessifs.

En réponse à la crise de la zone euro, la Commission Européenne a renforcé son suivi des économies concernées, en intégrant au « semestre européen » un volet consacré aux déséquilibres macroéconomiques. Concrètement, la Commission analyse chaque année, en sus des équilibres des finances publiques, les grands équilibres macroéconomiques pour les pays membres. En effet, l’histoire a montré que les seuls équilibres des finances publiques ne suffisaient pas à établir la solidité d’une économie (voir la Décade de novembre 2015 consacrée à l’Espagne du début des années 2000). Afin de donner davantage de poids à cette procédure, la Commission peut imposer une amende d’un montant allant jusqu’à 0,1% du PIB pour les pays ne s’attaquant pas à ces déséquilibres.

Cette analyse repose sur le suivi de plusieurs indicateurs pour lesquels des seuils ont été définis. Le dépassement de ces seuils entraine une étude approfondie de la part de la commission, et la publication d’un rapport. En mai prochain, la commission présentera une série de recommandations pour chaque pays.

Les premiers indicateurs portent sur les équilibres internationaux. Ils mesurent respectivement le niveau du compte courant (qui doit se trouver entre -4% et +6% du PIB) et la position internationale nette, c’est-à-dire la valeur des actifs détenus à l’étranger nette des passifs détenus par l’étranger (qui doit être supérieure à -35%). Le premier indicateur vérifie que les relations commerciales avec le reste du monde sont relativement équilibrées : ni trop déficitaires, car il faut financer, ni trop excédentaires, car cela signifierait une déficience de la demande interne. Le deuxième indicateur est une mesure de stock, là où la première mesure le flux.

Ensuite viennent des indicateurs de compétitivité. La part de marché mondiale ne doit pas avoir baissé de plus de 6% sur les cinq dernières années. Le coût unitaire du travail ne doit pas avoir augmenté de plus de 9% en trois ans. Enfin, le taux de change effectif, qui tient compte du différentiel d’inflation avec les autres pays, ne doit pas avoir varié de plus de 5%, à la hausse comme à la baisse, sur trois ans.

Des indicateurs financiers sont aussi pris en compte : la dette consolidée du secteur privé ne doit pas représenter plus de 133% du PIB ; la dette publique doit pas représenter plus de 60% du PIB ; le crédit au secteur privé ne doit pas avoir augmenté de plus de 14% ni le passif des institutions financières de 16,5%. Enfin, les prix de l’immobilier corrigés de l’inflation doivent progresser de moins de 6% sur un an…

Pour finir, des indicateurs mesurent la santé du marché de l’emploi : le taux de chômage doit être inférieur à 10%, le taux d’activité ne doit pas avoir baissé de plus de 0,2% sur trois ans et les taux de chômage de long terme et des jeunes ne doivent pas avoir progressé respectivement de plus de 0,5% et 2% sur la même période.

Parmi ces indicateurs, ceux qui posent problème pour la France ont trait à la compétitivité (parts de marché), à l’endettement (dette privée et publique) et à l’évolution du marché de l’emploi. Pour résumer l’analyse de la Commission Européenne, la France souffre d’une dette publique excessive, dans un contexte où sa croissance potentielle -c’est-à-dire le rythme auquel le pays peut espérer croître- et sa compétitivité se dégradent nettement. En effet, les finances publiques françaises sont aujourd’hui soutenables, mais à condition de retrouver un rythme de croissance potentielle soutenu. Sinon, la croissance sera trop faible pour assurer le niveau actuel de dépenses publiques. Alors que d’autres pays ont pu connaître des déséquilibres causés par des bulles ou des excès, c’est bien au niveau de la compétitivité et de la productivité que l’économie française pèche.

Les problèmes de la compétitivité et de la productivité françaises sont complexes mais s’inscrivent dans un cadre précis : la désindustrialisation du pays. En effet, l’industrie est un secteur très important pour la croissance à long terme d’une économie : c’est dans l’industrie que l’on trouve les gains de productivité les plus importants ; c’est dans l’industrie que l’effort de Recherche et Développement est le plus important en pourcentage de la valeur ajoutée.

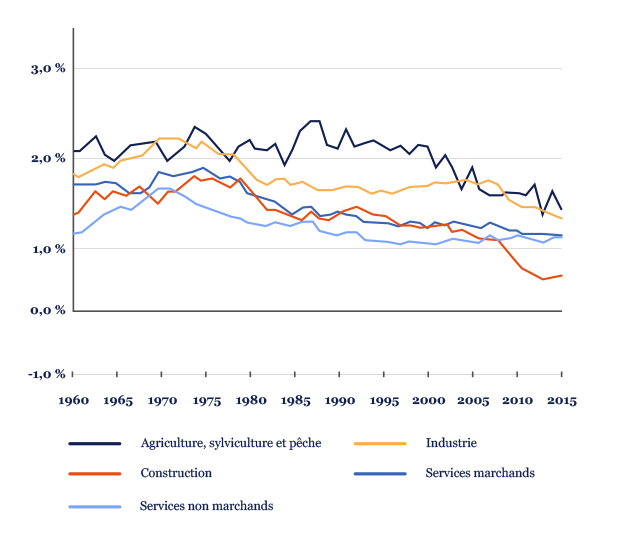

Le graphique ci-dessous montre l’évolution de la productivité horaire des différents secteurs. Les services ont toujours eu une croissance de la productivité inférieure à l’industrie : le rythme de croissance de la productivité dans ces secteurs est aujourd’hui de l’ordre de 0,2%. La chute de la part du secteur manufacturier dans l’activité économique française diminue donc d’autant la capacité du pays à générer un niveau de croissance de la productivité satisfaisant.

France : croissance de la productivité horaire

(moyenne glissante sur dix ans)

Une analyse de la performance du commerce extérieur montre que l’amélioration récente des exportations doit tout à l’euro et à trois secteurs clés : l’aéronautique, l’automobile et la joaillerie. Hors ces trois secteurs, les parts de marché continuent de se dégrader, symptôme de ce malaise industriel. Par ailleurs, les importations rebondissent nettement, dès que la croissance domestique redémarre, phénomène masqué par la baisse actuelle du prix du pétrole.

Pourtant, la France ne manque pas de points forts. Elle conserve une excellente part de marché dans les secteurs de haute technologie, supérieure à sa part de marché manufacturière globale. Elle seule partage cette situation avec les pays nordiques et l’Allemagne. Mais paradoxalement, la France est catégorisée comme suiveuse dans l’innovation, alors que l’Allemagne et les pays nordiques constituent les leaders. En outre, malgré une politique généreuse de soutien à la recherche, la situation est bien moins glorieuse, si l’on enlève le secteur aéronautique.

De l’analyse de la commission, il ressort que les entreprises françaises investissent une part significative de leur valeur ajoutée, mais que cet investissement est trop porté vers la construction. Et pas assez vers les achats de machines ou les efforts de R&D et de développement des produits… Une des raisons en est la relative absence d’entreprises de grande et moyenne taille, celles-ci ayant tendance à investir bien davantage que les plus petites.

Pourquoi les entreprises françaises ont-elles du mal à grandir ? Outre les effets de seuil, leur moindre profitabilité est sans doute le facteur essentiel qui les pénalise, d’autant qu’elles sont plus dépendantes du financement bancaire. Sur ce point, le problème reboucle avec l’évolution des salaires en France. Comme nous le mentionnons dans la Décade de décembre 2015, la France a développé une préférence pour le salaire par rapport à l’emploi. Ceci fait que les salaires, notamment du fait des mécanismes d’indexation du SMIC, progressent plus rapidement que la productivité. Cette réalité pénalise donc in fine la capacité d’autofinancement des entreprises, les rendant donc plus tributaires du financement extérieur… La trop forte taxation des entreprises et du travail est un autre facteur pesant sur la profitabilité des entreprises.

Le théorème d’Helmut Schmidt, selon lequel « les profits d’aujourd’hui sont les investissements de demain et les emplois d’après-demain », reste vrai. Les choix économiques des quarante dernières années n’ont eu de cesse de peser sur la profitabilité de l’industrie française. Si les succès de certains secteurs ont pu masquer la lente dégradation de ce secteur pourtant vital, il apparaît que seule une politique visant à réindustrialiser la France sera à même de relever la croissance de la productivité de l’économie. Mais cette réindustrialisation sera vouée à l’échec si elle reste confinée aux dénominations ministérielles et aux comités Théodule qui ont trop souvent tenu lieu de réponse politique en France. Cette politique doit viser le coût du travail pour donner aux entreprises industrielles les moyens d’investir par elles-mêmes. Elle doit aussi viser à ce que les fruits de l’innovation aient du goût pour ceux qui en sont l’origine. L’activité industrielle demande du capital, trop taxer le capital c’est taxer l’industrie. Enfin, comme cette étude de la Commission Européenne le rappelle (et comme un rapport de septembre 2014 de France Stratégies le montrait déjà), il faut baisser le coût des services, qui sont protégés de la compétition internationale et dont le niveau élevé pénalise la compétitivité des entreprises. Tout un programme !