Analyse économique

juin 2018

L’origine de la monnaie.

La chose a fait peu de bruit en France, mais les Suisses viennent de rejeter par référendum ce qui aurait pu constituer une des expérimentations macroéconomiques les plus audacieuses de notre temps. Non, il ne s’agissait pas du revenu universel, mais d’une initiative pour une monnaie pleine, Vollgeld pour les germanophones. Il s’agissait de rien de moins que de changer complètement le fonctionnement du système bancaire en supprimant le pouvoir de création monétaire des banques.

En effet, contrairement à ce que beaucoup de gens pensent, ce n’est pas la banque centrale qui crée toute la monnaie. La banque centrale contrôle indirectement l’évolution de la masse monétaire, mais cette tâche est déléguée au système bancaire dans son ensemble.

Une vision un peu simpliste des banques voient celles-ci recevant les dépôts des uns et prêtant cet argent aux autres, un peu à l’image de l’établissement de Georges Bailey dans le merveilleux film la Vie est Belle de Frank Capra. En réalité, cet établissement n’est pas une banque, mais une institution d’épargne de type Savings and Loans. Les banques créent de la monnaie en faisant leur métier, c’est-à-dire en prêtant de l’argent.

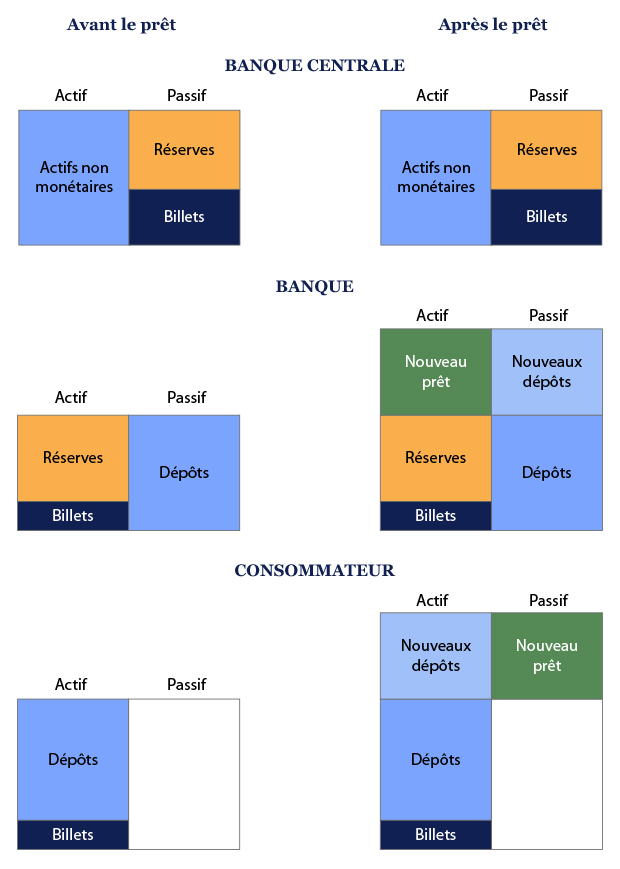

Au sens large, la monnaie est constituée autant par les billets et pièces de nos portefeuilles que par l’argent déposé sur nos comptes en banque. D’ailleurs la majorité des échanges se font via ces dépôts bancaires. Par exemple, lorsqu’une personne paie son loyer par virement, elle transfère des dépôts de son compte vers celui de son propriétaire. Dans la zone euro, les billets et pièces ne représentent que 1122 Mds EUR, alors que M3, l’ensemble des dépôts et passifs bancaires que la banque centrale considère comme ayant la valeur de monnaie représente 11 972 Mds EUR, l’essentiel provenant des dépôts à vue : 6752 Mds EUR. Ces dépôts sont en réalité créés par les banques.

Lorsqu’une banque octroie un prêt à un client, elle va passer deux écritures comptables. À son actif, elle va inscrire une créance sur l’emprunteur. À son passif, elle va créditer le compte-courant du même emprunteur, créant par là-même ces dépôts qui constituent la majorité de la monnaie. Le mécanisme est illustré ci-dessous.

Plusieurs facteurs limitent la capacité des banques à créer de la monnaie de la sorte. Premièrement, elles doivent conserver une partie de leurs dépôts en réserve à la banque centrale. Historiquement, les banques centrales utilisaient cette obligation pour contrôler la taille des masses monétaires directement, mais face à l’échec de ces méthodes, elles se sont concentrées sur une autre méthode de contrôle, par le prix de ces réserves, c’est-à-dire les taux d’intérêts. La deuxième limite provient du besoin des banques d’être rentables dans un environnement concurrentiel. Si elles créent trop de nouveaux prêts, les dépôts liés vont pouvoir aller dans d’autres établissements. La banque devra alors trouver de nouveaux financements, notamment par d’autres banques. Ces autres financements, plus chers que les dépôts, pénaliseront la rentabilité de la banque. C’est en jouant sur le coût du financement des banques que la banque centrale mène sa politique monétaire. Enfin, des règles prudentielles viennent également limiter la capacité des banques à faire ce qu’elles veulent avec leur bilan.

L’objectif de cette initiative suisse était de forcer les banques à n’avoir que des réserves banques centrales en contrepartie des dépôts de leurs clients, afin de limiter les risques pour les déposants et pour le système financier dans son ensemble. Les premiers seraient protégés par l’absence de risque de défaut de la banque centrale, le deuxième par la limitation de la création de crédit dans le système financier. Mais cette initiative proposait également d’ouvrir le financement banque centrale gratuit à l’État, source de nombreuses dérives par le passé. Les Suisses, peuple prudent, ont rejeté cette initiative. Historiquement, il n’est pas certain que ce type de système bancaire “moderne” soit plus ou moins générateur de crises que le précédent où les dépôts étaient parfaitement adossés. Néanmoins, une interrogation est sans doute nécessaire sur la propension de nos économies modernes à générer autant de création de crédit.